Voir la table des matières Ne plus voir la table des matières

- Multiplier les types de cryptomonnaies pour lisser les risques

- Équilibrer les méthodes de détention : Earn, staking, cold wallet…

- Utiliser plusieurs plateformes pour diluer le risque opérationnel

- Ne pas tout miser sur les cryptos : ouvrir son horizon

- Zoom sur la bourse : entre ETF, actions en direct et DCA

- Réintégrer les obligations dans une stratégie de rendement faible mais stable

- Penser immobilier autrement : SCPI, Airbnb et immobilier fractionné

- Construire une stratégie de risque adaptée à chaque âge

- Pilotez pour performer

Dans un monde où les marchés financiers évoluent à une vitesse inédite, la diversification est devenue une notion incontournable pour tout investisseur souhaitant concilier ambition et prudence. Ce concept, simple en apparence, consiste à répartir son capital sur plusieurs actifs ou supports afin de limiter les pertes potentielles sur une seule position.

Appliquée à l’univers des cryptomonnaies, cette approche prend une dimension encore plus stratégique. Entre la volatilité extrême du Bitcoin, la stabilité promise par les stablecoins ou encore la spéculation qui entoure les memecoins, chaque catégorie d’actif numérique incarne un niveau de risque distinct. Maîtriser cet équilibre est essentiel pour ne pas exposer l’ensemble de son portefeuille à un choc brutal.

Mais la diversification ne s’arrête pas aux choix d’actifs. Elle s’applique également aux méthodes de détention (staking, lending, cold wallet), aux plateformes utilisées et, plus largement, au mix entre finance numérique et placements traditionnels. À une époque où les faillites d’acteurs majeurs du secteur crypto peuvent geler des fonds du jour au lendemain, cette stratégie devient un véritable filet de sécurité.

Alors comment bâtir une allocation d’actifs équilibrée, alliant cryptos, bourse, immobilier et épargne traditionnelle ? Quelles solutions privilégier selon son profil de risque, son âge ou ses projets de vie ? C’est à ces interrogations, au croisement de la performance et de la prudence, que cet article se propose de répondre.

Multiplier les types de cryptomonnaies pour lisser les risques

La volatilité est la signature même des cryptomonnaies. Pour autant, cette caractéristique ne signifie pas qu’un portefeuille crypto doive évoluer dans le chaos. Segmenter ses investissements en plusieurs catégories de tokens est une première réponse aux aléas du marché.

Les cryptos à forte capitalisation comme le Bitcoin (BTC) ou l’Ethereum (ETH) représentent une assise relativement plus stable. En juin 2025, BTC pèse encore plus de 50 % de la capitalisation totale du marché selon CoinMarketCap, ce qui en fait une référence incontournable. Ces actifs sont souvent considérés comme les piliers d’un portefeuille équilibré, même s’ils ne sont pas sans risques.

Pour survivre sur le long terme, il faut envisager les cryptos comme un écosystème diversifié, pas comme un pari unique sur un seul actif

Les stablecoins comme l’USDT (Tether), l’USDC (Circle) ou l’euro numérique d’Angle (EURA) visent à maintenir une parité avec une monnaie fiat. Ils permettent de protéger son capital lors de phases de forte correction du marché. Selon une étude de Glassnode publiée en mai 2025, les investisseurs ayant gardé une part de 20 à 30 % en stablecoins ont réduit leur exposition aux pertes lors des baisses de 2022 et 2024.

À l’opposé, les memecoins tels que DOGE ou PEPE, bien que volatils, attirent pour leur potentiel de gain explosif sur court terme. Ils doivent cependant représenter une part très réduite du portefeuille (souvent inférieure à 5 %), réservée à une stratégie spéculative assumée. Leur succès fulgurant est aussi leur faiblesse, car basé sur l’effet de mode et les communautés en ligne. Un memecoin peut rapidement basculer du côté obscur de la force, c’es-à-dire en shitcoin.

Voici un exemple de répartition indicative selon le profil de risque :

- Profil conservateur : 50 % BTC/ETH, 40 % stablecoins, 10 % staking sécurisé

- Profil équilibré : 40 % BTC/ETH, 30 % altcoins, 20 % stablecoins, 10 % memecoins

- Profil dynamique : 30 % BTC/ETH, 30 % altcoins, 20 % stablecoins, 20 % memecoins

Équilibrer les méthodes de détention : Earn, staking, cold wallet…

Une fois les cryptomonnaies sélectionnées, reste à décider de la manière de les conserver et d’en tirer potentiellement un revenu passif. La diversification s’applique également ici, car chaque méthode implique des compromis entre accessibilité, rendement et sécurité. Faire le bon choix de détention peut faire la différence en cas de crise de liquidité ou de piratage.

Le staking, qu’il soit sur des blockchains natives comme Ethereum 2.0 ou via des services centralisés comme Binance Earn, permet de générer un rendement en bloquant ses actifs pour sécuriser le réseau. En juin 2025, le taux de rendement annuel moyen sur l’ETH staking est de 3,9 % (source : Staking Rewards). Mais cette option implique une période d’immobilisation et une dépendance au bon fonctionnement du protocole ou de la plateforme.

Les programmes de type Earn proposés par les plateformes centralisées offrent des intérêts sur les dépôts de cryptos ou de stablecoins. Si les rendements peuvent atteindre 5 à 8 % par an, comme c’est le cas sur Bybit ou Nexo, ces produits comportent un risque de contrepartie. Un défaut de la plateforme peut entraîner la perte totale des actifs, comme l’ont montré les défaillances de Celsius et BlockFi en 2022.

Face à ces risques, de nombreux investisseurs conservent une partie de leur portefeuille sur des cold wallets (Ledger, Trezor), non connectés à Internet. Cette solution garantit la sécurité maximale contre le piratage, au prix d’une liquidité moindre et de l’impossibilité de générer des revenus passifs.

Ne soyez pas aveuglés par les rendements : les revenus passifs ne doivent jamais faire oublier les risques actifs

Voici une combinaison type selon un profil intermédiaire :

- 50 % en cold wallet (sécurité longue durée)

- 30 % en staking ou Earn sur plateforme sécurisée

- 20 % en hot wallet ou exchange pour flexibilité et arbitrage

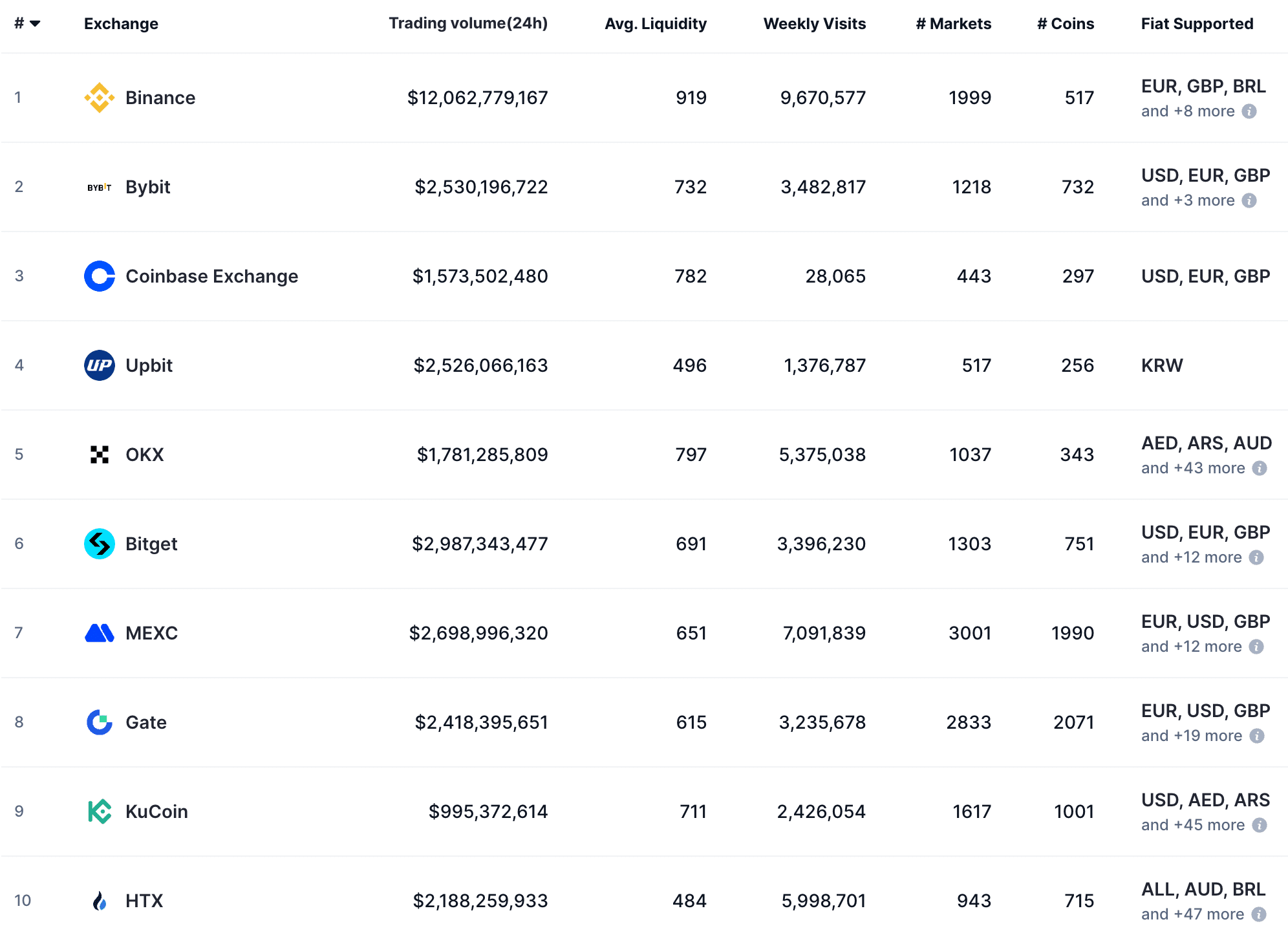

Utiliser plusieurs plateformes pour diluer le risque opérationnel

Les scandales récents dans le secteur des cryptomonnaies ont souligné l’importance de ne pas centraliser ses actifs sur une seule plateforme. La faillite de FTX en novembre 2022 a gelé plus de 8 milliards de dollars d’actifs, affectant des centaines de milliers d’investisseurs dans le monde. La diversification par les plateformes est ainsi devenue une condition de survie pour les épargnants prudents.

Répartir ses cryptos sur plusieurs exchanges permet de limiter l’exposition à un risque opérationnel ou réglementaire unique. Un blocage de retraits, une cyberattaque ou une procédure judiciaire peuvent survenir même sur des acteurs bien établis. Utiliser à la fois des plateformes centralisées (CEX) comme Binance, Kraken ou Coinbase, et des solutions décentralisées (DEX) comme Uniswap ou Lido, renforce la résilience du portefeuille.

La diversité géographique des plateformes est un autre facteur stratégique. Les régulations diffèrent selon les juridictions : aux États-Unis, la SEC a récemment renforcé ses contrôles sur les exchanges non enregistrés (juin 2025), tandis que l’Europe, avec MiCA, offre un cadre plus stable mais strict. Répartir ses actifs entre zones de régulation distinctes permet de ne pas subir l’effet domino d’une seule autorité de régulation.

Pour choisir ses plateformes, plusieurs critères doivent être pris en compte :

- Régulation et conformité légale

- Existence d’une assurance sur les fonds (ex : Coinbase couvre jusqu’à 250 000 $)

- Frais de transaction et rendement offert

- Expérience utilisateur, liquidité et réactivité du service client

Ne pas tout miser sur les cryptos : ouvrir son horizon

Les actifs numériques ont beau fasciner par leur rendement potentiel, ils ne peuvent suffire à assurer seuls une stratégie patrimoniale cohérente. Pour traverser les cycles économiques, l’investisseur avisé construit sa stabilité sur des piliers éprouvés, plus lisibles fiscalement et moins exposés aux secousses de l’actualité. Le couple sécurité-liquidité, souvent négligé dans l’univers crypto, trouve une réponse dans les produits d’épargne plus classiques.

Un portefeuille équilibré, c’est avant tout un socle de stabilité auquel on ajoute des moteurs de croissance selon ses projets.

L’assurance vie, par exemple, demeure une solution extrêmement souple. Qu’il s’agisse de préparer la retraite ou de transmettre un capital, elle s’adapte à de nombreux objectifs. En y intégrant à la fois des fonds euros sécurisés et des unités de compte plus dynamiques, l’épargnant combine rendement et prudence. Depuis début 2025, la rémunération moyenne des fonds euros atteint 2,6 % selon France Assureurs, en légère hausse grâce à l’environnement de taux.

D’autres enveloppes méritent une attention particulière. Le PEA offre une fiscalité avantageuse après cinq ans, avec une exonération d’impôt sur les plus-values et dividendes, tout en permettant l’accès aux marchés actions européens. Le CTO, plus souple mais fiscalement neutre, élargit la gamme aux titres internationaux. Le PEL, bien que plafonné, conserve une valeur refuge pour qui anticipe un achat immobilier et veut sécuriser un taux d’emprunt.

Enfin, certains produits doivent être envisagés comme des outils de précaution et non comme des moteurs de performance. C’est le cas du Livret A ou du LDDS : leur plafond et leur taux d’intérêt (3 % en juillet 2025) en font des réserves utiles, mais peu efficaces sur le long terme. Leur fonction première reste la liquidité immédiate, et non la valorisation patrimoniale.

Zoom sur la bourse : entre ETF, actions en direct et DCA

Contrairement à l’univers des cryptos, la bourse repose sur une logique de croissance plus progressive, mais aussi plus prévisible. Elle permet de bâtir un portefeuille exposé à l’économie réelle, tout en offrant des outils adaptés à chaque profil d’investisseur. Encore faut-il choisir la bonne porte d’entrée.

Les ETF (fonds indiciels cotés) ont connu un essor considérable ces dernières années. Faciles d’accès, peu coûteux et diversifiés par nature, ils répliquent la performance d’un indice (comme le CAC 40, le S&P 500 ou le MSCI World). Leur souplesse permet d’investir dans un panier d’actions ou de matières premières. En 2025, plus de 60 % des flux vers les produits de bourse en Europe sont dirigés vers les ETF (source : Morningstar, mai 2025).

Pour ceux qui souhaitent un contrôle plus fin, le stock picking reste une méthode pertinente. Il s’agit de sélectionner des actions individuelles selon des critères fondamentaux : valorisation, rentabilité, secteur porteur. Cette approche, plus exigeante, permet de viser une performance supérieure à l’indice, au prix d’un risque accru. Elle convient à ceux qui acceptent d’y consacrer du temps et de suivre régulièrement leurs positions.

Enfin, la méthode du DCA (Dollar Cost Averaging) consiste à investir un montant fixe à intervalles réguliers, quelle que soit la conjoncture. Cela permet de lisser les points d’entrée, de réduire l’impact de la volatilité et de cultiver une discipline dans le temps. De nombreuses plateformes comme Trade Republic ou Boursorama proposent aujourd’hui des plans d’investissement automatisés, accessibles dès 10 € par mois.

Les ETF offrent également une porte d’entrée sur des classes d’actifs physiques, sans les contraintes logistiques :

- ETF or, argent ou platine pour suivre le cours des métaux précieux

- ETF énergies (pétrole, gaz, uranium)

- ETF thématiques (cybersécurité, énergies renouvelables, santé)

Réintégrer les obligations dans une stratégie de rendement faible mais stable

Longtemps délaissées en raison des taux bas, les obligations regagnent en attractivité depuis la remontée des rendements initiée en 2022. En 2025, les investisseurs soucieux de préserver leur capital sans s’exposer à la volatilité excessive des marchés redécouvrent ces instruments comme un pilier de diversification. Le retour des obligations est un signe de normalisation sur les marchés financiers, après des années d’anomalies monétaires.

Les obligations souveraines, émises par les États, offrent aujourd’hui des rendements plus significatifs. En juin 2025, le taux de l’OAT française à 10 ans atteint 3,25 % (source : Banque de France), un niveau suffisant pour battre certains fonds euros et approcher l’inflation. Moins risquées que les actions, ces dettes publiques s’intègrent naturellement dans les portefeuilles à profil défensif.

D’autres supports, comme les obligations d’entreprises (corporate bonds), proposent un rendement supérieur, souvent entre 4 % et 6 % selon la notation du débiteur. Le risque de défaut reste modéré pour les grandes entreprises notées « investment grade », mais il faut être plus prudent avec les titres à haut rendement (high yield). La diversification sur plusieurs émetteurs permet de limiter l’exposition à un risque individuel.

On distingue trois principales façons d’intégrer les obligations dans sa stratégie :

- Achat direct d’obligations via un courtier ou une banque en ligne

- Fonds obligataires actifs ou passifs (ETF)

- Support en unités de compte dans une assurance vie

Les obligations ne font pas rêver, mais elles offrent ce que les marchés oublient trop souvent : de la prévisibilité

Penser immobilier autrement : SCPI, Airbnb et immobilier fractionné

L’immobilier reste une valeur refuge dans l’imaginaire collectif français. Toutefois, l’accès à la propriété classique se complexifie en raison de la hausse des taux, de l’inflation des prix et du durcissement des conditions d’emprunt. Face à ces freins, de nouvelles solutions émergent pour permettre à chacun d’investir dans la pierre autrement. La diversification immobilière passe désormais par des formats hybrides, souvent plus accessibles et plus souples.

L’immobilier n’est plus figé dans la pierre : il s’adapte à ceux qui veulent investir sans posséder un bien en entier

Les SCPI (Sociétés Civiles de Placement Immobilier) constituent une première alternative. Elles permettent d’investir dans un portefeuille diversifié de biens immobiliers (bureaux, commerces, santé…) avec un ticket d’entrée modeste. En 2024, le rendement moyen des SCPI s’est élevé à 4,5 % nets (source : ASPIM, rapport annuel). Leur fiscalité peut être optimisée via l’assurance vie ou un PEA-PME pour certaines structures éligibles.

La location courte durée, via des plateformes comme Airbnb ou Abritel, reste attractive pour booster la rentabilité, notamment dans les zones touristiques. Cependant, elle impose une gestion active, une fiscalité spécifique (régime LMNP, BIC) et une attention particulière aux contraintes réglementaires locales. Plusieurs villes ont renforcé leur encadrement depuis 2023, limitant les possibilités de location saisonnière non déclarée.

Autre format innovant, l’immobilier fractionné, via des plateformes comme Bricks.co ou La Première Brique, séduit une nouvelle génération d’épargnants. Le principe : acheter collectivement une part d’un bien immobilier, à partir de quelques centaines d’euros. En contrepartie, l’investisseur perçoit une fraction des loyers et espère une plus-value à la revente. Ces plateformes promettent des rendements autour de 8 à 12 % bruts annuels, mais le risque n’est pas nul : ces actifs restent illiquides et dépendants du marché locatif.

Construire une stratégie de risque adaptée à chaque âge

La diversification ne se limite ni à la nature des actifs ni à leur mode de détention. Elle s’inscrit également dans une temporalité propre à chaque investisseur. Une stratégie efficace doit évoluer avec l’âge, les priorités personnelles et les cycles de vie. Adapter son niveau de risque en fonction de son horizon de placement est une règle fondamentale mais souvent ignorée.

À 25 ans, les pertes sont plus facilement rattrapables et le temps joue en faveur de l’investisseur. Une stratégie dynamique, avec une forte exposition aux actions, aux ETF thématiques ou aux cryptos, est cohérente avec une logique de long terme. Cela permet de capitaliser sur les phases haussières, quitte à encaisser des phases de baisse. L’objectif est alors la croissance du capital, non sa préservation immédiate.

On ne diversifie pas pour diviser son attention, mais pour accompagner sa vie avec intelligence et sérénité

À 40 ans, la diversification devient plus structurée. On commence à équilibrer entre actifs risqués (pour la performance) et actifs plus stables comme les obligations, l’assurance vie ou l’immobilier. C’est aussi le moment de sécuriser certains projets (achat immobilier, financement des études des enfants) en réduisant progressivement la part des investissements spéculatifs. La courbe de tolérance au risque s’aplanit à mesure que les responsabilités augmentent.

À l’approche de la retraite, une stratégie défensive s’impose. L’objectif principal devient la protection du capital et la génération de revenus réguliers. Livrets, SCPI, dividendes d’actions solides ou rentes issues d’assurances vie deviennent alors des piliers. Cela ne signifie pas sortir totalement du risque, mais le calibrer intelligemment pour maintenir une certaine croissance tout en minimisant la volatilité.

Quelques principes pour ajuster sa stratégie selon l’âge :

- Avant 30 ans : privilégier croissance et apprentissage, même au prix de la volatilité

- Entre 30 et 50 ans : équilibrer projets de vie et performance financière

- Après 55 ans : sécuriser les acquis, générer du revenu et anticiper la transmission

Pilotez pour performer

Détenir un portefeuille diversifié est une chose, en assurer le pilotage efficace en est une autre. Pour centraliser ses données patrimoniales, suivre les évolutions des marchés et ajuster sa stratégie, certains outils se démarquent par leur complémentarité. Deux plateformes ressortent particulièrement pour accompagner les investisseurs : Finary et TradingView.

Finary et Invvest : un tableau de bord pour tout son patrimoine

Finary permet à chacun de visualiser l’ensemble de son patrimoine financier, immobilier et même alternatif (crypto, art, or physique…) dans une interface unique. Relié à plus de 10 000 institutions financières, le service agrège automatiquement les données des comptes bancaires, assurances vie, PEA, CTO, livrets, SCPI, cryptomonnaies et biens immobiliers. Le suivi en temps réel de la valorisation globale donne une vision claire de son exposition par classe d’actifs, géographie ou devise.

L’outil intègre aussi un simulateur de performance, des objectifs personnalisés et un calcul automatique des plus-values latentes. Pour ceux qui souhaitent piloter leur patrimoine de manière stratégique, Finary devient un poste de commandement incontournable. Mounir Laggoune, le fondateur, a notamment fortement fortement poussé les fonctionnalités d’identification des frais cachés et inutiles, qui viennent grappiller de la performance.

Invvest, de son côté, se positionne comme une alternative accessible et simple pour ceux qui veulent reprendre le contrôle sur leur épargne sans expertise financière. L’application permet de centraliser ses comptes bancaires, livrets, investissements boursiers, cryptomonnaies, SCPI, objets de valeur ou encore patrimoine immobilier, dans un espace unifié. Elle met l’accent sur la clarté et la lisibilité de ses interfaces, tout en offrant un suivi en temps réel de la performance et des répartitions d’actifs.

Pensée comme un outil pédagogique, Invvest guide ses utilisateurs pas à pas dans l’analyse de leur situation financière, l’élaboration d’objectifs patrimoniaux ou la planification de projets de vie. Elle propose également une note patrimoniale, sorte d’indice de santé financière globale, et des conseils personnalisés pour progresser. Le tout dans un esprit indépendant, sans vente de produits financiers.

TradingView : une lecture technique des marchés

En parallèle, TradingView offre une puissance d’analyse graphique exceptionnelle pour suivre en détail l’évolution des actifs. Actions, ETF, cryptomonnaies, taux de change, matières premières, obligations ou indices sectoriels : tout peut y être analysé visuellement, avec des outils professionnels. Les utilisateurs y suivent également des indicateurs comme le VIX, baromètre de la volatilité des marchés américains.

Ses fonctions avancées (alertes dynamiques, scripts personnalisés, stratégie de backtesting, vue multi-écrans) en font un instrument apprécié autant par les investisseurs particuliers que les analystes chevronnés. Il permet d’identifier des signaux d’entrée ou de sortie, de comparer plusieurs actifs simultanément, ou de suivre les grandes tendances de long terme. On vous propose d’ailleurs un guide complet pour le configurer avec les meilleurs indicateurs.

En combinant la vision patrimoniale globale offerte par Finary et l’analyse technique de TradingView, les investisseurs disposent d’un duo d’outils performant pour naviguer sereinement dans la complexité des marchés d’aujourd’hui.