Voir la table des matières Ne plus voir la table des matières

- Faut‑il diversifier au sein de l’univers crypto ?

- Pourquoi élargir son horizon à d’autres classes d’actifs ?

- L’immobilier, un pilier solide pour diversifier ?

- Objets de collection et investissements alternatifs : plus qu’un hobby

- Il n’y a pas de bons ou de mauvais investissements

- Avant de diversifier, structurer sa stratégie et penser allocation

- Attention aux illusions vendues sur les réseaux

- Patience, cohérence, sang‑froid et passion

Dans l’univers de l’investissement, la diversification est souvent érigée en dogme. Mais qu’en est‑il lorsqu’on parle exclusivement de cryptomonnaies ? Doit‑on absolument s’aventurer au‑delà du bitcoin, ou au contraire, se concentrer sur un nombre très restreint d’actifs jugés “solides” ? Et plus largement, faut‑il considérer d’autres classes d’actifs comme les actions, l’immobilier, ou même des investissements alternatifs pour sécuriser et faire croître son patrimoine ? Cet article explore les multiples facettes de la diversification avec un objectif clair : aider chacun à construire une stratégie réaliste, adaptée et évolutive.

Faut‑il diversifier au sein de l’univers crypto ?

Le marché des cryptomonnaies compte aujourd’hui plus de 10 000 actifs répertoriés sur les grandes plateformes. Pourtant, 70 % de la capitalisation mondiale est concentrée sur trois d’entre eux : bitcoin, ethereum et solana. La tentation est grande de s’aventurer dans les “petits projets” en quête du prochain x100, mais ces projets (surnommés “shitcoins” par la communauté) présentent un risque élevé de perte totale. Beaucoup sont lancés sans réelle utilité, parfois même avec l’unique objectif de générer un effet de mode avant de disparaître.

Rester concentré sur un nombre limité de cryptos fondamentales n’a rien d’illogique. À l’inverse, ne pas s’intéresser à la crypto du tout si l’on ne comprend pas la blockchain, ou si l’on ne croit pas à son développement, est également une position valable. L’essentiel reste de maîtriser l’environnement dans lequel on investit et d’y consacrer du temps, de l’énergie et une réflexion cohérente avec ses objectifs.

Pourquoi élargir son horizon à d’autres classes d’actifs ?

La diversification ne se limite pas aux cryptos. Bien au contraire, ouvrir son portefeuille à d’autres classes d’actifs peut réduire considérablement la volatilité et sécuriser une partie de ses gains. L’avantage aujourd’hui, c’est que la finance dite “traditionnelle” est devenue beaucoup plus accessible. Grâce aux néo‑courtiers comme Trade Republic, Revolut, ou encore les banques en ligne comme Fortuneo ou Boursobank, investir dans des ETF, des actions ou des obligations est devenu simple et abordable.

Cette démocratisation permet à chacun de construire un portefeuille mixte, combinant la croissance potentielle des cryptos à la stabilité relative des marchés financiers classiques. De plus, les plateformes proposent souvent des frais très compétitifs, rendant ces placements accessibles même pour les petits budgets.

L’immobilier, un pilier solide pour diversifier ?

Parmi les actifs préférés des Français, l’immobilier reste une valeur sûre. Investissement tangible, il séduit par sa stabilité, ses rendements locatifs et son potentiel de valorisation sur le long terme. Malgré des prix parfois élevés, des dispositifs comme l’investissement locatif en SCPI ou les plateformes de crowdfunding immobilier permettent d’entrer sur ce marché dès quelques centaines d’euros, voire dizaines d’euros à l’image de Bricks.co.

En 2024, près de 61 % des ménages français étaient propriétaires de leur résidence principale, selon l’Insee. Ce chiffre témoigne d’un attachement culturel profond à la pierre, qui peut jouer un rôle d’amortisseur dans un portefeuille multi‑actifs. L’immobilier, même s’il est moins liquide, offre une protection partielle contre l’inflation et une certaine régularité de revenus.

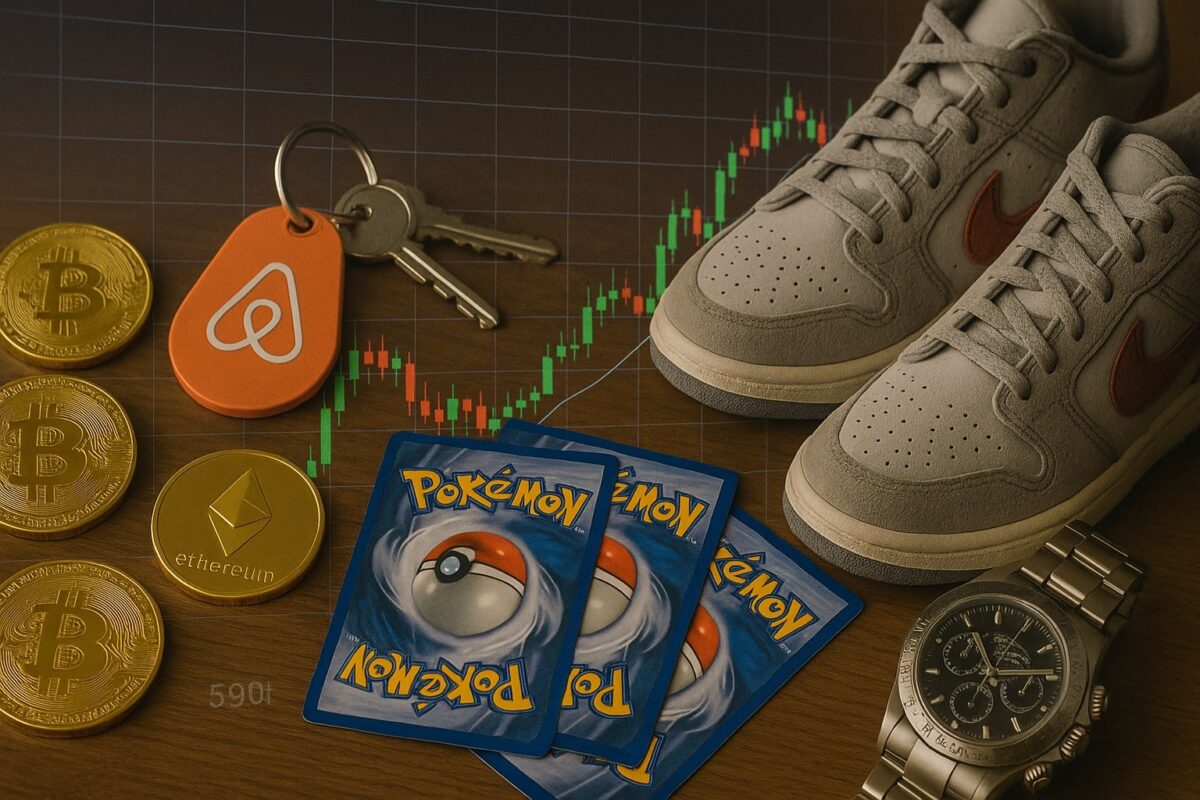

Objets de collection et investissements alternatifs : plus qu’un hobby

Cartes Pokémon, montres de luxe, baskets en édition limitée… Ces investissements peuvent faire sourire, voire susciter le scepticisme. Pourtant, ils reposent sur un mécanisme universel : la rareté. Et dans un monde où le bitcoin lui‑même tire sa valeur d’un plafond strict de 21 millions d’unités, il serait maladroit de balayer d’un revers de main les actifs fondés sur la valeur perçue et la demande émotionnelle.

Les montres de certaines marques suisses (Rolex, Audemars Piguet, Patek Philippe) voient leur valeur augmenter au fil des années. Pourquoi ? Parce que leur production est limitée, leur authenticité vérifiable, et leur demande constante. De même, certaines cartes Pokémon ont été vendues aux enchères à plus de 300 000 $, un chiffre qui fait réfléchir ceux qui pensaient encore que ce n’était qu’un « jeu d’enfants ».

Ce type d’investissement exige une connaissance précise du marché, une certaine passion, et une vigilance extrême. Les risques de contrefaçons, de marchés opaques ou d’évaluation subjective sont réels. Mais pour les connaisseurs, ces actifs peuvent compléter une stratégie patrimoniale tout en apportant un plaisir tangible souvent absent des actifs numériques ou financiers.

Si la rareté crée la valeur, alors ces actifs ne sont ni moins légitimes, ni plus risibles que d’autres. Tout est question d’angle, de temporalité, et de maîtrise du sujet. Encore une fois, on n’investit bien que dans ce que l’on comprend.

Il n’y a pas de bons ou de mauvais investissements

Comme le disait un philosophe des temps modernes , ou plutôt un scribe égaré dans une superproduction gauloise :

Vous savez, moi je ne crois pas qu’il y ait de bonne ou de mauvaise situation…

Édouart Baer, personnalité culturelle de théâtre, radio et cinéma (alias « Otis », scribe)

Transposons cela à l’univers financier : il n’y a pas de bons ou de mauvais investissements, il n’y a que des contextes, des compréhensions, et des parcours personnels.

Un investissement crypto ultra‑spéculatif peut convenir à un passionné de technologie averti, tandis qu’un portefeuille d’ETF monde à long terme rassurera un épargnant prudent. L’important n’est pas tant l’actif choisi que la façon dont il s’intègre dans une stratégie globale, avec de la rigueur, et au moins un peu de passion qui donne du sens à l’engagement sur le long terme.

Riez si vous voulez, mais c’est peut-être ça, la vraie philosophie de l’investisseur moderne : savoir pourquoi on investit, pour combien de temps, et avec quelles limites. L’argent, ce n’est pas qu’une affaire de rendement, c’est aussi une question d’équilibre. Et ça, ça mérite bien un clin d’œil à Otis.

Avant de diversifier, structurer sa stratégie et penser allocation

La diversification est une étape, pas un point de départ. Avant même de répartir son argent sur différents actifs, il faut construire une stratégie solide. Toute bonne stratégie financière commence par une réflexion sur l’allocation : comment vais‑je répartir mon capital entre différents types d’actifs, en fonction de mes objectifs, de mon horizon de temps et de ma tolérance au risque ?

Pour les débutants, cette phase de structuration est essentielle. Vous devez penser à votre revenu comme à une ressource à organiser. Un revenu fixe ne se répartit pas à l’aveugle. Il faut d’abord budgétiser intelligemment, en intégrant les imprévus, les projets de vie, et une part destinée à l’épargne ou à l’investissement. C’est cette base qui permet ensuite de diversifier sans mettre en péril son équilibre financier.

Plusieurs méthodes existent, sans prétendre à l’universalité. L’une des plus appréciées par les primo‑investisseurs est la règle du 50/30/20, qui propose une ventilation simple mais efficace :

- 50 % pour les dépenses essentielles (logement, nourriture, transports) ;

- 30 % pour les dépenses personnelles (loisirs, culture, extras) ;

- 20 % pour l’épargne, l’investissement ou le remboursement de dettes.

Ce type de modèle fonctionne bien tant qu’il est dimensionné en fonction de la réalité de vos revenus et de vos charges. La discipline n’est pas difficile à tenir si l’on part d’un cadre réaliste. Et dans tous les cas, il reste fondamental de garder un petit pécule de sécurité pour faire face aux imprévus. La meilleure diversification ne remplace pas un matelas de précaution.

Pour piloter efficacement cette stratégie, des outils de gestion comme Bankin’, Finary ou Invvest permettent de suivre ses dépenses, établir un budget, et visualiser ses progrès mois après mois. Ces outils aident à garder le cap, surtout lorsqu’on débute.

Attention aux illusions vendues sur les réseaux

Dans un monde saturé d’informations, l’accès facile à la connaissance peut se transformer en piège. Les réseaux sociaux regorgent de profils qui se présentent comme experts en investissement, mais qui n’ont souvent aucune formation, ni aucune légitimité. Pire , certains se contentent de vendre des promesses sans se soucier des conséquences.

Se faire accompagner par des professionnels fiables est essentiel. Que ce soit un conseiller en gestion de patrimoine agréé, un notaire, un courtier, ou un professionnel de la finance, il est crucial de valider les compétences de ses interlocuteurs. Fuir les discours trop beaux pour être vrais est une règle de base.

Méfiez-vous de ceux qui vendent des rêves, surtout quand ils ne prennent aucun risque avec leur propre argent.

Marc Fiorentino, financier et auteur

Gardez en tête qu’investir, ce n’est pas spéculer à l’aveugle. C’est construire, pas à pas, une stratégie pérenne, en s’équipant des bons outils, des bons réflexes, et des bons partenaires.

Patience, cohérence, sang‑froid et passion

On a beaucoup parlé de ces qualités tout au long de l’article, et ce n’est pas un hasard. Ce sont elles qui forgent une stratégie durable. Ne vous laissez pas emporter par les tendances du moment. Restez fidèle à vos convictions, mais assez lucide pour prendre du recul et ajuster votre cap si nécessaire.

Avant d’investir, posez-vous les bonnes questions sur votre capacité financière, votre degré de compréhension, et vos priorités. Appuyez-vous sur des professionnels fiables, des sources documentées, et ne soyez jamais désolé de ne pas pouvoir investir tout de suite. Votre heure viendra, et mieux vaut être prêt que pressé.

Et surtout, ne vous laissez pas dépasser. C’est le piège discret de la diversification : plus d’actifs, c’est aussi plus de plateformes, plus de documents à suivre, plus d’obligations fiscales. Diversifier, c’est bien, mais se spécialiser, parfois, c’est encore mieux. La spécialisation n’est pas l’ennemie de la stratégie, elle en est parfois la clé.