Voir la table des matières Ne plus voir la table des matières

Darius Dale est le fondateur et PDG de 42 Macro, une société de recherche en investissement qui vise à perturber le secteur des services financiers en démocratisant les processus de gestion des risques macro de niveau institutionnel.

Points clés à retenir

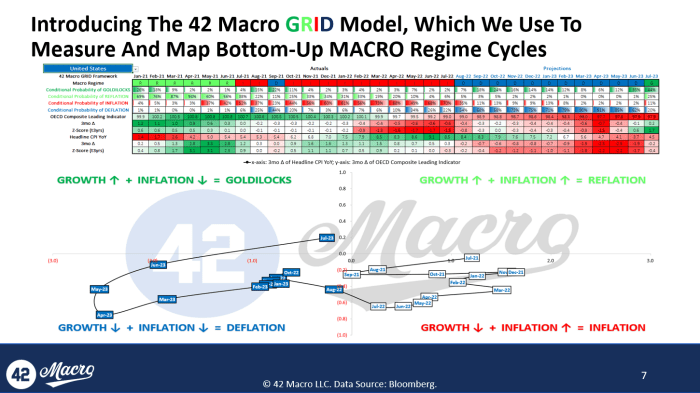

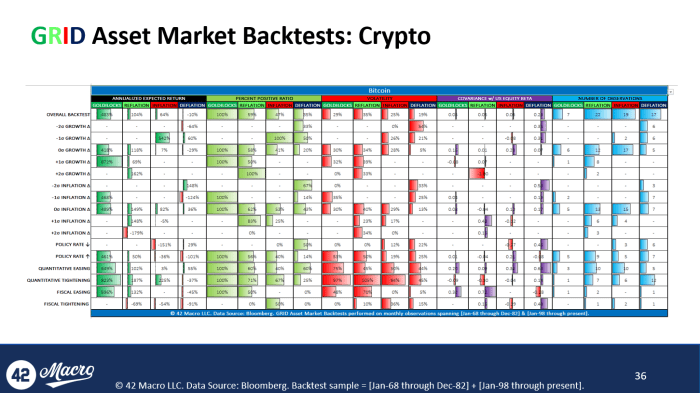

La distribution des résultats économiques probables – et par extension, des résultats des marchés financiers – est aussi plate et large qu’elle l’a été ces dernières années. 42 Le scénario de base de déflation de Macro prévoit un rendement attendu de -10 % annualisé pour le bitcoin. Notre scénario haussier de déflation plus baisse des taux directeurs prévoit un rendement attendu de +29% annualisé pour le bitcoin. Notre cas de déflation baissier et de resserrement quantitatif appelle à un rendement attendu de -37 % annualisé pour le bitcoin. Surtout, les trois scénarios sont également probables au cours des trois à six prochains mois. Si nous semblions très convaincus d’émettre des avertissements de vente à chaque plus bas du prix du bitcoin du début décembre à juillet, nous devrions sembler tout aussi peu convaincus aujourd’hui.

(Graphique par 42 Macro)

(Graphique par 42 Macro)

Le cas de base

La croissance américaine et mondiale continue de ralentir, bien qu’à un rythme plus modeste qu’au cours des derniers trimestres. La Fed et les autres banques centrales continuent de resserrer leur politique monétaire de manière procyclique jusqu’à la fin de l’année : un atterrissage en douceur.

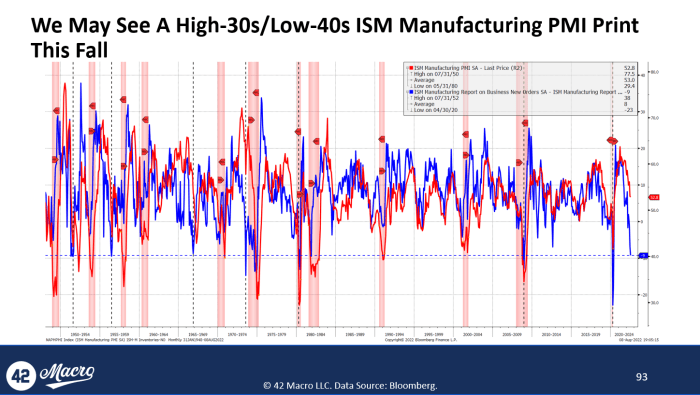

Coup de projecteur bayésien : le ralentissement de l’ISM manufacturier au plus bas niveau depuis juin 2020 a été une réflexion après coup par rapport à la baisse de l’écart » nouvelles commandes moins stocks » tombant à -9. Il s’agit du niveau le plus bas depuis décembre 2008. Il n’y a eu que huit cas où l’écart a atteint son niveau actuel ou pire. Le creux médian de l’ISM manufacturier dans de tels cas est de 38,6, qui est généralement atteint un mois plus tard sur une base médiane. Le creux médian de l’ISM manufacturier lorsque l’écart atteint +/- 1 point par rapport à son niveau actuel de -9 est de 42,5, ce qui est généralement atteint trois mois plus tard sur une base médiane (n = 4). Tout compte fait, il serait sage pour les investisseurs de tester leurs avoirs en portefeuille pour, au mieux, une statistique ISM manufacturière basse de 40 cet automne.

(Graphique par 42 Macro)

(Graphique par 42 Macro)

L’affaire du taureau

La dynamique de l’inflation aux États-Unis continue de baisser fortement, provoquant probablement une pause de la Fed après une dernière hausse des taux en septembre. L’amélioration des revenus réels entraîne l’inflexion positive de la croissance : l’atterrissage en douceur.

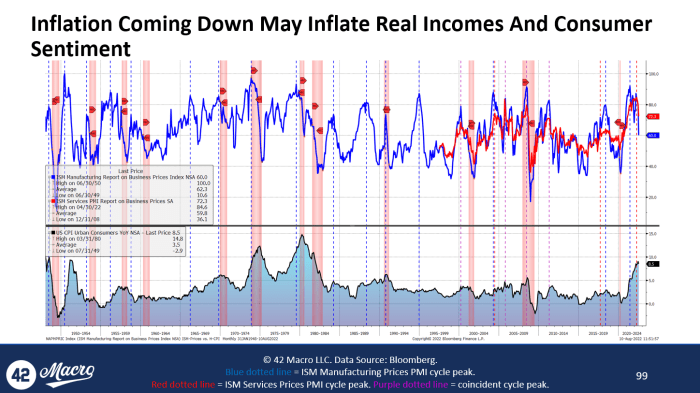

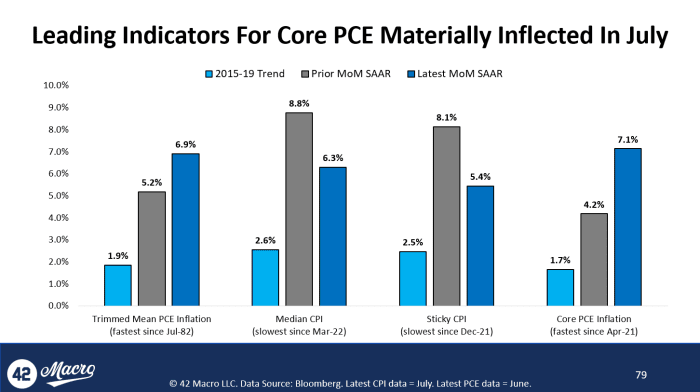

Coup de projecteur bayésien : la publication de l’indice des prix à la consommation (IPC) de juillet représentait la carte de la rivière dans un trio de points de données : ISM des services PMI de juillet, rapport sur l’emploi de juillet, IPC de juillet, qui donnent tous du crédit à la vision de l’atterrissage en douceur. Alors que les surprises à la baisse sur l’IPC global (0,0 % d’un mois sur l’autre contre 0,2 % d’estimation) et sur l’IPC de base (0,3 % d’un mois sur l’autre contre 0,5 % d’estimation) devaient être célébrées, le gros des bonnes nouvelles est venu via le ralentissements marqués de l’IPC médian (-250 points de base à 6,3 % d’un mois à l’autre annualisé) et de l’IPC collant (-270 points de base à 5,4 % d’un mois à l’autre annualisé) parce que ces indicateurs suivent les dépenses de consommation personnelle de base (PCE) — la jauge d’inflation préférée de la Fed – meilleure que la plupart des autres séries chronologiques de l’IPC. Si la décélération de ces indicateurs avancés se poursuit au même rythme et si les corrélations historiques persistent, nous pourrions envisager des taux annualisés d’un mois sur l’autre du PCE de base d’environ 2 % dans les données d’août ou de septembre. Ce sont évidemment deux très grands si, d’autant plus que nous sommes dépourvus d’exemples historiques de ce type de dynamisme de l’inflation non récessionniste sur lesquels former un modèle de manière adéquate. Quoi qu’il en soit, la possibilité que la Fed puisse se diriger vers sa réunion du 2 novembre avec des « preuves claires et confirmantes » que l’inflation est susceptible de revenir vers son objectif de 2% dans un délai raisonnable est choquante à saisir, mais nous devons la saisir, étant donné que le PCE d’août est publié le 30 septembre et que le PCE de septembre est publié le 23 octobre.

(Graphique par 42 Macro)

L’affaire de l’ours

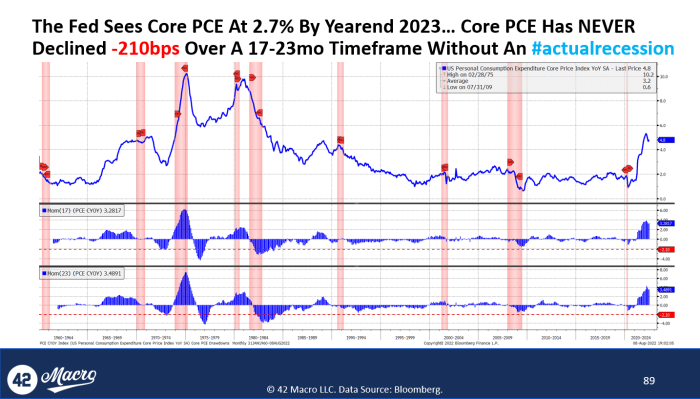

La décélération naissante de la dynamique de l’inflation s’arrête à des niveaux incompatibles avec le mandat de stabilité des prix de la Fed, provoquant un resserrement de la Fed jusqu’en 2023 : atterrissage brutal.

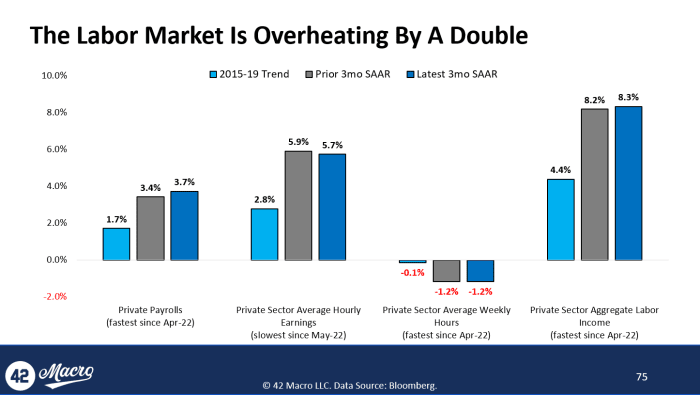

Coup de projecteur bayésien : Le marché du travail est en train de surchauffer du double par rapport aux tendances pré-COVID. Le chiffre très controversé de 528 000 mois sur mois de la « masse salariale non agricole » pour juillet a évidemment volé la vedette du point de vue de la réponse du marché. La nouvelle accélération des taux de croissance annualisés sur trois mois de la masse salariale globale (+40 points de base pour atteindre un sommet sur trois mois de 3,5 %) et de la masse salariale privée (+30 points de base pour atteindre un sommet sur trois mois de 3,7 %) est évocatrice d’une l’économie du travail qui ne réagit pas au resserrement politique que nous avons accumulé jusqu’à présent. Alors que le taux de croissance annualisé sur trois mois des gains horaires moyens du secteur privé ralentit légèrement (-20 points de base pour atteindre un creux de 5,7 % en deux mois) parallèlement à une croissance inchangée de -1,2 % des heures hebdomadaires moyennes dans le secteur privé, il est clair que le +10 La hausse de points de base des revenus mensuels agrégés du secteur privé – à un sommet de 8,3 % sur trois mois – a été largement due au fait que davantage de travailleurs ont trouvé du travail.

(Graphique par 42 Macro)

(Graphique par 42 Macro)

Ceci est un article invité de Darius Dale. Les opinions exprimées sont entièrement les leurs et ne reflètent pas nécessairement celles de BTC Inc. ou de Bitcoin Magazine.

Source https://bitcoinmagazine.com/markets/the-base-bull-and-bear-cases-for-bitcoin-returns