Voir la table des matières Ne plus voir la table des matières

- 1. Bitcoin aide à élargir votre base d’allocation d’actifs

- 2. Bitcoin offre une couverture contre l’inflation et la dépréciation monétaire

- 3. Bitcoin offre une opportunité de rendements asymétriques

- 4. Bitcoin offre une protection contre le risque des obligations à long terme

- 5. Bitcoin offre une solution potentielle aux risques de santé à long terme

- 6. Bitcoin vous offre la souveraineté individuelle

- Principes financiers sains et possession de Bitcoin

Publié initialement sur Unchained.com.

Unchained est le partenaire officiel américain de garde collaborative de Bitcoin Magazine et un sponsor intégral du contenu connexe publié via Bitcoin Magazine. Pour plus d’informations sur les services offerts, les produits de garde et la relation entre Unchained et Bitcoin Magazine, veuillez visiter notre site Web.

Pour les nouveaux arrivants, en particulier ceux qui ont atteint l’âge de la retraite ou à proximité, l’idée d’investir dans ou de posséder du Bitcoin peut susciter des réactions allant du scepticisme à l’incrédulité. Cependant, si vous regardez au-delà des récits populaires, vous constaterez peut-être qu’il y a plus dans l’histoire que ne le suggèrent les premières impressions. Voici six raisons d’envisager de posséder au moins un peu de bitcoin pendant la retraite.

1. Bitcoin aide à élargir votre base d’allocation d’actifs

Traditionnellement, les investisseurs utilisent une stratégie appelée allocation d’actifs pour distribuer et protéger les fonds du risque d’investissement au fil du temps. Une bonne stratégie de répartition d’actifs est l’antidote pour mettre tous vos œufs dans le même panier. Il existe plusieurs types de « classes » ou catégories d’actifs sur lesquelles répartir le risque. Habituellement, les conseillers cherchent à établir une combinaison dynamique entre les instruments de dette (c’est-à-dire les obligations), les actions (c’est-à-dire les actions), l’immobilier, les liquidités et les matières premières.

Plus vous utilisez de catégories pour répartir vos actifs et moins ces catégories sont corrélées, meilleures sont vos chances d’équilibrer votre risque, du moins en théorie. Récemment, en raison des conséquences involontaires provoquées par l’expansion agressive de la dette sociétale et de la masse monétaire, des actifs qui étaient auparavant moins corrélés ont désormais tendance à se comporter de manière plus semblable les uns aux autres. Lorsqu’un secteur est aujourd’hui frappé, plusieurs secteurs souffrent souvent ensemble.

Quelles que soient les conditions actuelles, l’allocation d’actifs reste une stratégie bien conçue pour modérer le risque. Bien qu’encore à ses balbutiements, le bitcoin représente une toute nouvelle classe d’actifs. Pour cette raison, posséder au moins un peu de bitcoin, notamment en raison de ses propriétés distinctes par rapport aux autres « crypto-monnaies », offre la possibilité d’élargir votre base d’actifs et de répartir plus efficacement votre risque global.

2. Bitcoin offre une couverture contre l’inflation et la dépréciation monétaire

En tant que retraité, se protéger de l’inflation est crucial pour préserver votre pouvoir d’achat à long terme. Dans l’analyse de l’allocation d’actifs ci-dessus, nous avons fait référence à l’expansion récente et agressive de la masse monétaire. Tous ceux qui ont vécu assez longtemps pour approcher l’âge de la retraite savent qu’un dollar ne permet plus d’acheter ce qu’il permettait auparavant. Lorsque le gouvernement émet d’importantes sommes d’argent frais, il dévalorise les dollars déjà en circulation. Cela fait généralement monter les prix à mesure que les dollars nouvellement créés commencent à chasser l’offre limitée existante de biens et de services.

Notre propre Parker Lewis en a longuement parlé dans son Petit à petit, puis soudain série:

En résumé, lorsque vous essayez de comprendre le bitcoin comme monnaie, commencez par l’or, le dollar, la Fed, l’assouplissement quantitatif et pourquoi l’offre de bitcoin est fixe. L’argent n’est pas simplement une hallucination collective ou un système de croyances ; il y a la rime et la raison. Bitcoin existe comme une solution au problème monétaire qu’est le QE mondial et si vous pensez que la détérioration des monnaies locales en Turquie, en Argentine ou au Venezuela ne pourrait jamais arriver au dollar américain ou à une économie développée, nous sommes simplement à un point différent du même courbe.

Contrairement aux monnaies fiduciaires, personne ne peut augmenter l’offre et réduire arbitrairement la valeur du Bitcoin. Aucune autorité centralisée ne régit sa politique monétaire. Malgré les arguments contraires, le bitcoin est similaire à l’or, mais pas exactement, car les mineurs d’or continuent de gonfler l’offre d’or chaque année à un taux de 1 à 2 %.

À mesure que le Bitcoin est progressivement introduit dans l’offre en circulation (c’est-à-dire extrait), son taux d’inflation diminue et finira par cesser. Ce fait rend le Bitcoin particulièrement rare parmi les actifs monétaires mondiaux. En fin de compte, cette rareté, ainsi que les autres propriétés monétaires du bitcoin, devraient préserver son pouvoir d’achat. Ainsi, posséder du Bitcoin pendant la retraite vous offre une protection contre l’inflation.

3. Bitcoin offre une opportunité de rendements asymétriques

La capacité du Bitcoin à atténuer bon nombre des défis évoqués ici repose sur sa capacité à obtenir des rendements asymétriques. Son offre est fixe (il n’y aura jamais que 21 000 000 de bitcoins) et la demande pour cet actif augmente régulièrement. Alors que cette offre limitée se heurte à l’adoption croissante de réserves de valeur par les individus, les institutions et les gouvernements, le bitcoin a le potentiel d’éclipser les rendements de presque toutes les classes d’actifs concurrentes.

Il convient de noter que les gens améliorent généralement leurs rendements avec le bitcoin lorsqu’ils le détiennent à long terme. À l’ère moderne, les départs à la retraite qui durent plusieurs dizaines d’années ou plus sont de plus en plus courants. Sur de telles périodes, même une allocation limitée au Bitcoin offre de nombreuses opportunités de bénéficier de son potentiel de hausse. Il faut juste du temps pour résister à la volatilité à court terme, qui, contrairement à la croyance populaire, ne prouve pas qu’il s’agit d’une mauvaise réserve de valeur.

Séquestrer une partie des fonds uniquement à des fins d’appréciation pendant la retraite va quelque peu à l’encontre des idées reçues. La planification de la retraite moderne optimise généralement la liquidation des fonds du portefeuille afin de générer un revenu. Cependant, la mise de côté d’une petite quantité de bitcoin – fermement gardée à l’écart des fonds destinés aux revenus – ouvre la porte à la possibilité de bénéficier de la monétisation de l’offre limitée de bitcoin.

4. Bitcoin offre une protection contre le risque des obligations à long terme

Traditionnellement, les obligations de première qualité, détenues directement ou sous forme de parts de fonds, constituent une part importante de la plupart des portefeuilles de retraite en raison de leur faible niveau de risque et de leur tendance à préserver le capital. Cependant, les choses ont changé.

L’expansion monétaire et l’augmentation de la dette sociétale ont poussé les rendements obligataires – ou le montant des intérêts payés (c’est-à-dire les coupons) – à des niveaux historiquement bas. Les rendements de la plupart des obligations tombent aujourd’hui bien en dessous du taux d’inflation. Ce « rendement réel négatif » signifie que posséder une obligation peut vous coûter de l’argent. Mais la difficulté ne s’arrête pas là.

Étant donné que les retraités ont besoin de fonds de leur portefeuille pour payer leurs factures, ils doivent généralement vendre des actifs aux taux actuels du marché pour tirer un revenu tout au long de leur retraite. Dans le cas des obligations, cela peut être très problématique à l’heure actuelle. Considérez les équations suivantes.

- Combien d’argent faut-il pour qu’une obligation payant un taux de 2 % rapporte 20 $ ? Réponse : 1 000 $. (1 000 $ x 2 % = 20 $)

- Combien d’argent faut-il pour qu’une obligation payant un taux de 4 % rapporte 20 $ ? Réponse : 500 $. (500 $ x 4 % = 20 $)

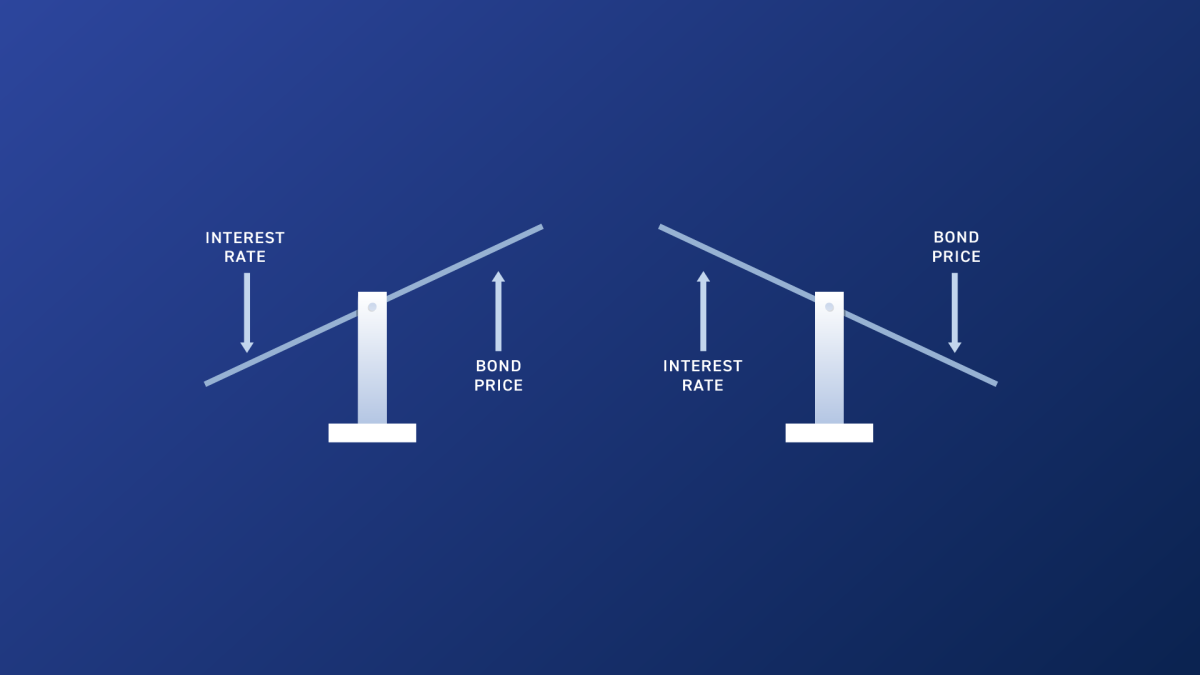

Ces deux équations révèlent que pour produire le même rendement de 20 $, la valeur marchande de l’obligation sous-jacente change en fonction du taux d’intérêt promis.

- Lorsque les taux d’intérêt augmentent, la valeur marchande des obligations diminue.

- Lorsque les taux d’intérêt baissent, la valeur marchande des obligations augmente.

La valeur marchande des obligations est inversement proportionnelle aux taux d’intérêt. Considérez que les taux d’intérêt se situent aujourd’hui près de leurs plus bas historiques. Au cours des vingt à trente prochaines années, qu’adviendra-t-il de la valeur marchande des obligations détenues par les retraités si les taux d’intérêt augmentent substantiellement ? La réponse : la valeur marchande de leurs obligations va s’effondrer.

Cela change tout le paradigme de risque pour les obligations dans les portefeuilles de retraite et les rend potentiellement beaucoup moins sûres qu’on ne l’imagine généralement. Le Bitcoin existe dans une classe d’actifs distincte des obligations ; il s’agit d’un instrument au porteur qui n’est pas exposé aux mêmes risques monétaires. En tant que tel, posséder du Bitcoin peut vous aider à compenser au moins une partie du risque potentiel lié à la possession d’obligations à la retraite.

5. Bitcoin offre une solution potentielle aux risques de santé à long terme

Un autre sujet de préoccupation pour les retraités est le coût des soins de santé. Ici, je ne fais pas tellement référence aux factures médicales ordinaires mais plutôt à la possibilité d’engager des dépenses de soins de longue durée à un âge avancé. L’assurance est disponible pour les soins de longue durée, mais elle présente des défis uniques et de plus en plus difficiles à surmonter.

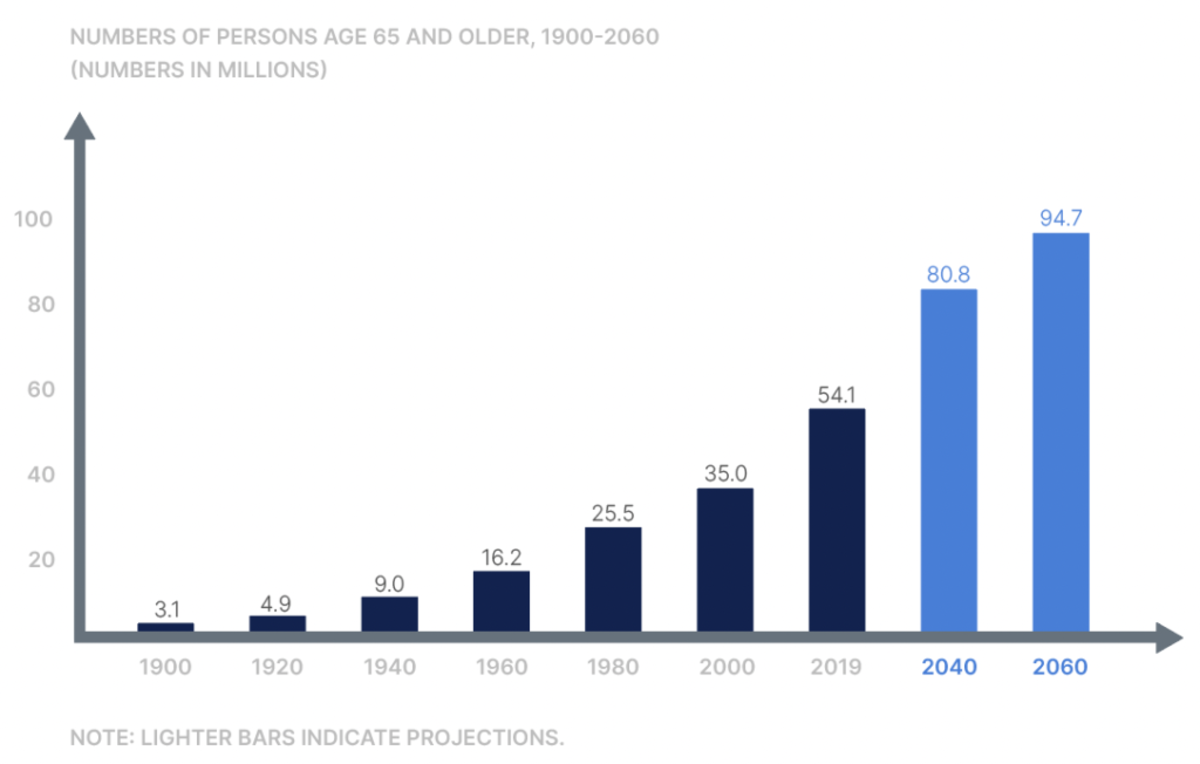

Les soins de santé, en général, sont doublement touchés par l’inflation des prix. Non seulement les coûts des soins de santé augmentent en raison de la dépréciation monétaire, mais les soins de santé sont également confrontés à des obstacles supplémentaires liés à la demande stimulée par la croissance de la population vieillissante.

Les États réglementent l’assurance pour les soins de longue durée. Pour assurer la sécurité des assurés, les assureurs sont soumis à un examen minutieux pour savoir où et comment ils investissent les primes des polices. Pour préserver le capital nécessaire aux sinistres futurs, les assureurs s’appuient généralement sur des obligations à faible risque, à moyen et long terme. Cependant, comme le révèle notre discussion ci-dessus sur les obligations, les faibles rendements et le potentiel de hausse des taux compliquent cette pratique. L’une des conséquences immédiates est que les primes des polices d’assurance dépendance ont considérablement augmenté.

Nous avons souligné plus tôt l’utilité du bitcoin en tant que couverture contre l’inflation et son potentiel d’appréciation des prix à long terme. En ce qui concerne les soins de santé à long terme, il peut être judicieux de mettre de côté une partie du bitcoin explicitement dédiée à couvrir cette dépense en augmentation rapide.

6. Bitcoin vous offre la souveraineté individuelle

La dernière raison que nous considérerons pour posséder du Bitcoin à la retraite est qu’il vous offre une souveraineté individuelle accrue. Bitcoin vous offre un niveau de propriété qui n’est pas réalisable avec d’autres actifs. Il peut facilement être transporté au-delà des frontières avec un portefeuille matériel ou une phrase de départ, par exemple, ou transféré d’égal à égal n’importe où dans le monde à faible coût.

Si vous détenez du bitcoin en toute sécurité dans un portefeuille que vous contrôlez, aucune banque centrale ne peut voler la valeur de votre bitcoin en l’imprimant dans l’oubli. Aucun PDG ne peut diluer sa valeur en émettant davantage de ses « actions ». Une banque ne peut pas non plus bloquer arbitrairement l’accès à vos fonds ni les confisquer. Contrairement aux dépositaires financiers centralisés, qui peuvent recevoir l’ordre de geler ou de retenir des fonds selon les caprices du gouvernement ou d’autres autorités tierces, le bitcoin dont les clés sont correctement détenues résiste à ce type de dépassement.

Spécifiquement à des fins de retraite, vous pouvez également détenir vos propres clés pour Bitcoin dans un IRA. Des produits comme l’IRA Unchained sont un outil robuste pour créer et épargner votre patrimoine sur une base fiscalement avantageuse. Et conserver vos clés Bitcoin sous la forme d’un coffre-fort collaboratif multisig vous permet d’éliminer tous les points de défaillance uniques pendant que vous le faites.

Principes financiers sains et possession de Bitcoin

Bénéficier du bitcoin ne nécessite pas de s’engager dans une spéculation sauvage ou d’abandonner inconsidérément des principes financiers solides. En revanche, plus vous examinez le Bitcoin à travers des principes financiers solides et les appliquez à votre réflexion, plus les opportunités qu’il offre sont grandes. Un principe financier inébranlable qui coïncide avec la possession de bitcoins est la prudence.

La stratège en investissement macro-économique Lyn Alden parle souvent d’établir une « position non nulle » dans le bitcoin (c’est-à-dire d’en posséder au moins une partie). Le risque de perdre quelques points de pourcentage du portefeuille dans le pire des cas vaut, à mon avis, l’avantage potentiel. Mais soyons clairs, la situation de chaque personne est unique. Vous devez faire vos propres recherches et prendre les meilleures décisions possibles sur ce qui fonctionne dans votre scénario particulier.

Publié initialement sur Unchained.com.

Unchained est le partenaire officiel américain de garde collaborative de Bitcoin Magazine et un sponsor intégral du contenu connexe publié via Bitcoin Magazine. Pour plus d’informations sur les services offerts, les produits de garde et la relation entre Unchained et Bitcoin Magazine, veuillez visiter notre site Web.

Source https://bitcoinmagazine.com/markets/6-reasons-to-own-bitcoin-in-retirement