Voir la table des matières Ne plus voir la table des matières

NFT et Stablecoins et jetons, oh mon dieu !

Dans les deux parties précédentes (une, deux), j’ai expliqué ce qu’est Ethereum, ce que sont les contrats intelligents et comment ils parviennent à exister sur la blockchain. Maintenant que tout le travail préparatoire est en place, nous pouvons enfin découvrir à quoi ces innovations dans la technologie blockchain ont abouti. Dans cette dernière partie, nous discuterons des NFT, des Stablecoins et des Tokens.

Jetons

Si vous avez déjà téléchargé une application de machine à sous sur votre téléphone, vous n’avez probablement pas vu le solde de 1 000 000 $ et vous avez supposé que vous étiez en fait un millionnaire. Vous avez compris que cet équilibre était entièrement confiné au jeu lui-même. Cependant, si vous n’aviez vraiment pas de chance avec le jeu de machines à sous, vous pourriez vous retrouver rapidement avec un solde de 0 $. De nombreux jeux comme celui-ci sont téléchargeables gratuitement, mais vous pouvez utiliser réel de l’argent pour acheter cette fausse application. Lorsque vous faites cela, votre banque voit que vous avez fait un achat au développeur du jeu, mais elle n’a aucune idée que vous avez acheté un autre faux dollar de casino de 1 000 000 $.

Cette même logique s’applique à la blockchain Ethereum. L’éther serait le réel de l’argent, car c’est ce que les mineurs facturent pour les transactions, et c’est ce qui est directement lié au solde de votre compte. Mais tout comme l’application de machine à sous peut mettre une fausse monnaie dans leur jeu, un contrat intelligent peut également le faire. N’oubliez pas que les contrats intelligents sont du code, tout comme le jeu de machine à sous.

Revenons à notre scénario d’allocation. Rappelons que nous voulons verser nos allocations familiales le premier jour de chaque mois. Nous avons décidé d’utiliser Ethereum pour ce faire, et au lieu de devoir nous rappeler chaque mois pour le payer, nous avons rédigé un contrat intelligent pour payer automatiquement les 20 $ d’éther chaque mois. Mais que se passe-t-il si nous craignons que notre enfant vende l’éther pour de vrais dollars américains et utilise cet argent pour acheter des bonbons à l’école. Si nous n’utilisions pas la blockchain, une solution serait de payer l’enfant avec de faux billets que nous imprimons à la maison. Appelons-les « FakeBux », et nous en donnons 20 à l’enfant chaque mois. Chaque fois que l’enfant veut acheter quelque chose, il nous donne FakeBux et nous utilisons nos vrais USD pour acheter l’article pour l’enfant.

En faisant cela, nous avons isolé l’argent de notre enfant de l’économie plus large, un peu comme le fait le jeu de machines à sous. Dans le jeu lui-même, votre faux argent peut faire toutes sortes de choses, mais au-delà du jeu, il ne vaut rien. De la même manière, tant que l’enfant a notre approbation, il peut acheter ce qu’il veut, mais sans notre approbation, cela ne vaut rien. Nous pouvons facilement implémenter cela dans notre contrat intelligent. Au lieu que notre contrat intelligent paie à l’enfant 20 $ d’éther chaque mois, il incrémentera simplement un numéro FakeBux de 20. Aucun éther n’est jamais transféré du contrat intelligent au compte de l’enfant, au lieu de cela, le contrat intelligent ne fait que suivre le nombre de FakeBux notre enfant a. Si notre enfant veut acheter quelque chose, il nous le demande et si nous le jugeons autorisé, il envoie une transaction au contrat intelligent, et le contrat intelligent renverra alors le FakeBux sur notre compte. Nous utiliserons ensuite de vrais USD pour acheter l’article pour eux.

Dans l’image ci-dessus, nous pouvons visualiser cette configuration. La case en haut à gauche représente le compte de notre enfant (identifié comme compte 123). En dessous se trouve notre compte, 456, et enfin nous avons notre contrat intelligent en tant que 789 à droite. N’oubliez pas que notre contrat intelligent est son propre compte, mais il est entièrement contrôlé par le code que nous avons écrit pour lui. Chacun de nos comptes a un solde d’éther : l’enfant a 0 parce que nous ne voulons pas qu’il ait un véritable éther, nous en avons 10 et le contrat intelligent en a 2. Si nous payions toujours une allocation en éther, nous pourrions dire au contrat d’allocation payer à l’enfant un peu de son éther chaque mois. Cela transférerait une partie de l’allocation à l’enfant. Au lieu de cela, nous faisons FakeBux, et lorsque nous payons l’enfant, nous envoyons une transaction sur Ethereum au contrat intelligent d’allocation. Nous utilisons l’éther pour payer les frais et l’essence, puis un mineur exécutera le code. Après l’exécution, le contrat intelligent d’allocation a ajouté 20 au numéro associé au compte de l’enfant, et nous avons terminé ! Cela peut être vu dans les cases rouges (les trois du bas) du compte d’allocation.

Imaginons que nous ayons un deuxième enfant et qu’il s’agisse du compte 246. C’est pourquoi nous voyons un solde nul pour le compte 246 dans le contrat intelligent. Si ce deuxième enfant est plus âgé et reçoit peut-être 40 FakeBux par mois, nous pouvons facilement suivre et payer aux deux enfants des montants différents chaque mois. Tout sera stocké dans un seul contrat intelligent. Soigné!

Nous devrons utiliser de l’éther réel pour financer la transaction, payer les frais et acheter de l’essence, mais les mineurs ne se soucient pas du tout de ce qui se passe dans le contrat – tout comme la banque ne se soucie pas de, ou ne sait pas, votre équilibre des machines à sous virtuelles. Tant que le mineur est payé pour son travail, il est content.

Jetons contre pièces

Ce que je viens de décrire, ce sont des jetons. Il s’agit d’une monnaie virtuelle similaire à l’ether ou au bitcoin, mais avec une différence notable : ils ne paient pas le travail effectué sur la blockchain. Les crypto-monnaies utilisées pour les tâches spécifiques à la blockchain sont appelées pièces. Le bitcoin et l’éther sont tous deux des pièces, car les mineurs y sont payés, tandis que FakeBux est un jeton car, même s’il vit sur la blockchain, il n’est pas utilisé pour payer les mineurs, acheter de l’essence ou payer des frais.

NFT

J’ai passé beaucoup de temps sur les jetons, c’est parce que comprendre ce qu’est un jeton rend la compréhension des NFT et des Stablecoins un jeu d’enfant. Vous voyez, NFT signifie Non-Fungible Token, et nous savons déjà ce qu’est un jeton. Si quelque chose est fongible, cela signifie qu’ils ont tous la même valeur. Prenez l’essence, par exemple : si je conduis votre voiture pendant une journée et que je remplis le réservoir avant de le rendre, aucune valeur d’essence n’est perdue ou gagnée, car l’essence que j’ai utilisée n’est pas différente de l’essence avec laquelle je l’ai remplie. L’essence est fongible. En revanche, et si vous me laissiez emprunter votre Ferrari, et que je vous rende un mini-van. Les automobiles elles-mêmes ne sont pas fongibles, car elles valent toutes des valeurs différentes.

- Exemples de biens fongibles : billets d’un dollar, jetons de poker, bouteilles de Coca-Cola.

- Exemples de biens non fongibles : Peintures d’artistes, numéros VIN sur les voitures ou billets d’avion vers différentes destinations (un billet de New York à Miami n’est pas interchangeable avec un billet de New York à l’Italie).

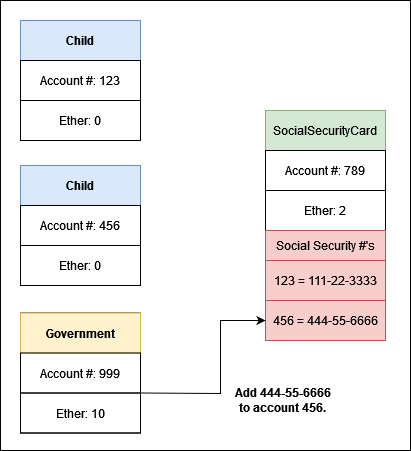

Un jeton non fongible est simplement un jeton qui est en quelque sorte unique et ne peut pas être directement remplacé par un autre. FakeBux serait fongible, car les 20 FakeBux d’un mois ne sont pas différents des 20 FakeBux d’un autre. Un exemple de NFT pourrait être un jeton de sécurité sociale. Disons que le gouvernement a un contrat intelligent sur Ethereum appelé « SocialSecurityCard ». Lorsqu’une nouvelle personne est née, le gouvernement effectue une transaction avec ce contrat intelligent et attribue à votre adresse Ethereum un numéro de sécurité sociale comme dans l’image ci-dessous.

Dans ce cas, chaque compte a un seul jeton (leur numéro de sécurité sociale) et aucun d’entre eux n’est interchangeable. C’est un horrible idée en termes de vie privée. Ne placez JAMAIS d’informations personnelles ou confidentielles sur une blockchain.

Vous verrez souvent que les NFT sont commercialisés sous forme d’images. Ce n’est pas correct, et l’image elle-même est ne pas le NFT. Au lieu de cela, le contrat intelligent contient au moins deux informations : un site Web sur lequel la photo est téléchargée sur Internet et un numéro de compte pour la personne qui l’a achetée. Toute personne achetant un NFT d’une image a simplement payé pour que son numéro de compte soit attaché à un morceau de code dans Ethereum, un peu comme les numéros de compte sont attachés aux numéros de sécurité sociale dans l’exemple précédent.

Pièces stables

Rappelez-vous de l’exemple d’allocation, que notre enfant a 20 FakeBux, ils peuvent les échanger pour acheter quelque chose. En d’autres termes, nous transformerons leur FakeBux en USD (ou n’importe quelle devise que vous utilisez dans votre pays d’origine). Mais disons que notre enfant est très bon pour économiser et ne dépense aucun de ses FakeBux pendant toute son enfance. Soudain, un jour avant leurs 18 ans, ils demandent à échanger chaque FakeBux contre des USD. Ils avaient économisé 10 000 FakeBux, ce qui signifie que nous leur devons 10 000 $. Oh oh.

Nous aurions dû nous assurer que nous avions au moins autant de dollars que nous avions FakeBux en circulation, et c’est ainsi que fonctionnent les stablecoins. Vous paierez de vrais USD à une entreprise, et ils détiennent ces dollars sur un compte bancaire. En retour, ils ajoutent ce montant exact de stablecoin à votre compte dans leur propre contrat intelligent. Ce n’est pas très utile en soi, mais si beaucoup de gens commencent à acheter ce stablecoin, cela pourrait finir par être utile.

Imaginez que FakeBux soit utilisé par tous les enfants de l’école de notre enfant, pas seulement nos enfants. Notre enfant veut des bonbons, mais sait que nous ne lui permettrons pas d’en acheter. Cependant, ils ont un ami Billy, et les parents de Billy ne se soucient pas de ce qu’il mange, alors ils remplissent toute sa boîte à lunch de bonbons tous les jours. Billy veut vraiment un nouveau vélo mais n’a pas assez de FakeBux pour en acheter un, alors il décide qu’il va commencer à échanger ses bonbons avec d’autres enfants contre leur FakeBux. Les enfants envoient des commandes au contrat intelligent FakeBux pour envoyer leur FakeBux à l’adresse de Billy, et en retour Billy donne des bonbons aux enfants.

Nous avons créé FakeBux pour les empêcher d’acheter des bonbons, mais parce qu’une source de bonbons est maintenant heureuse de prendre FakeBux, notre plan a été déjoué. Les stablecoins qui réussissent ont réussi à convaincre suffisamment de personnes de les accepter, qu’ils ont maintenant joué un rôle similaire à l’hypothétique FakeBux. Si un échange de crypto-monnaie sait qu’il peut échanger un stablecoin contre USD, il est heureux d’accepter ce stablecoin en échange de bitcoin ou d’éther. C’est aussi bon que de l’argent à ce moment-là.

Mais à quoi ça sert ? Nous avons dit « c’est aussi bon que de l’argent liquide », alors pourquoi ne pas simplement utiliser de l’argent liquide ? La trésorerie a un problème majeur : il est relié à la structure bancaire centralisée. Si vous utilisez de l’argent pour acheter des bitcoins, la banque sait que vous venez de dépenser de l’argent en crypto-monnaies. Vendre ce bitcoin pour USD et ensuite acheter de l’éther ? La banque le sait aussi maintenant. Sans parler des taxes, de la réglementation, de la surveillance, etc., toutes liées à l’argent. Mais les stablecoins n’ont presque rien de tout cela et vous permettent un point d’entrée unique. En utilisant des stablecoins, vous pouvez acheter des crypto-monnaies une fois avec de l’argent, puis acheter des bitcoins en utilisant le stablecoin sans que personne ne le sache, ne vous suive ou ne vous taxe. Si vous décidez que vous préférez posséder de l’éther, vous pouvez vendre votre bitcoin contre un stablecoin, puis utiliser le stablecoin pour acheter de l’éther. Le tout sans que les banques ou le gouvernement ne sachent quoi que ce soit, ni ne vous taxent un centime. Enfin, à la fin de la journée, vous êtes sûr de pouvoir échanger ces pièces stables 1 contre 1 contre des USD.