Avec 2021 à peu près dans le rétroviseur, c’est le bon moment pour réévaluer l’idée que la crypto-monnaie est toujours une classe d’actifs à risque. Après tout, le risque de crypto aidera à déterminer comment allouer les actifs en 2022.

Pour de nombreux commerçants, la vente massive de mars 2020 est encore un souvenir, qu’il s’agisse d’une grande douleur ou d’un profit. Le bitcoin et l’éther ainsi que presque toutes les crypto-monnaies ont plongé comme s’ils étaient enchaînés à la chute des actions et des rendements obligataires à l’époque. C’est à cette époque que nous avons commencé à entendre le refrain selon lequel la crypto est un pari risqué, ce qui signifie qu’elle fonctionne bien lorsque les investisseurs se sentent aventureux et mal lorsqu’ils deviennent nerveux.

Et c’est peut-être risqué, puisque c’est un pari sur l’avenir de la finance ; si l’argent va se déplacer vers la blockchain, posséder l’argent de la blockchain est un moyen raisonnable de le jouer.

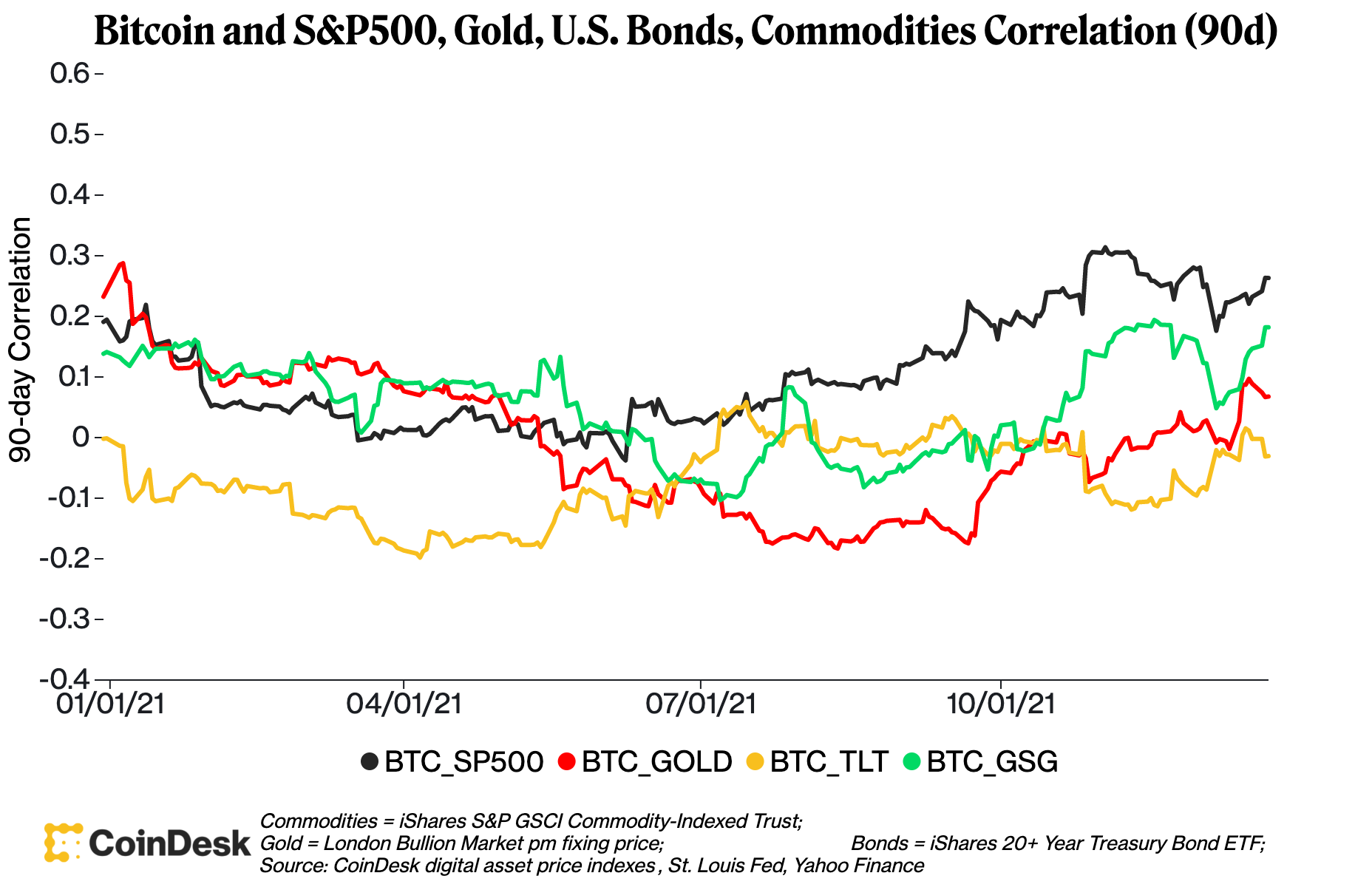

Bien sûr, c’est ici que l’on insère un graphique évident : celui montrant une pile de corrélations.

La ligne noire montre la corrélation entre le bitcoin et le S&P 500, l’indice qui représente le marché boursier américain. Si les actions sont généralement un pari risqué (par rapport aux obligations), alors on pourrait supposer que le bitcoin serait fortement corrélé à l’indice ou au moins évoluerait dans cette direction.

Sauf que, eh bien… non, ce n’est pas le cas. À son apogée il y a deux mois, le coefficient de corrélation sur 90 jours entre le bitcoin et le S&P 500 a culminé à environ 0,31. C’est assez faible. À son nadir de 2021 en juin, le coefficient était de -0,04, ce qui signifie qu’il n’y avait statistiquement aucune relation entre les prix des actions américaines et le bitcoin.

Ainsi, on jette également une ligne rouge montrant la corrélation du bitcoin avec l’or. Compte tenu de l’offre limitée de 21 millions de pièces de crypto-monnaie, elle devrait servir de couverture contre l’inflation dans un monde où la Réserve fédérale et le gouvernement américain réfléchissent à de nouvelles façons d’inonder le marché.

Pas de dés là non plus. La corrélation de 90 jours entre le bitcoin et l’or a atteint son pic de 2021 début janvier, également à 0,30. Il a depuis floppé autour de la ligne 0 en vain comme un poisson quelques secondes avant de se faire botter la tête sur le pont. Son point le plus bas était de -0,18 en août et il se situe à un maigre 0,07. L’or et le bitcoin ne se négocient pas ensemble.

Exaspéré, on lance une dernière ligne : la corrélation du bitcoin avec les obligations, représentée par l’ETF iShares 20+ Year Treasury Bond (TLT, en jaune). Si la crypto-monnaie ne se négocie pas avec des actions ou de l’or, elle est sûrement étroite avec les obligations, non ? Tort. Par rapport aux autres, cette ligne s’en tient à 0 comme Seth Rogen s’en tient aux mauvais scripts. Cela vaut également pour les matières premières (représentées en vert par le iShares S&P GSCI Commodity-Indexed Trust).

Il y a plusieurs raisons pour lesquelles le bitcoin n’est pas en corrélation avec ces macro-actifs majeurs. Certains d’entre eux ont à voir avec sa proposition de valeur. Une autre peut être due au fait que les marchés de la cryptographie n’en sont qu’à leurs balbutiements et sont donc bousculés par une poignée d’acteurs majeurs, que les gens aiment le reconnaître ou non.

L’avantage pour un gestionnaire de portefeuille est que les faibles corrélations avec d’autres classes d’actifs font de la crypto quelque chose qui doit au moins être pris en compte pour qu’un portefeuille stimule la diversification.

L’inconvénient est que la cryptographie non stable – même la plus « sûre », le bitcoin – est terriblement volatile.

Pourtant, la perception selon laquelle le bitcoin est corrélé à d’autres actifs à risque ou à l’or persiste, mais ce qui se passera au cours des deux prochains trimestres mettra cette thèse à l’épreuve, selon Chen LI, PDG de la société de capital-risque Youbit Capital. Il s’attend à ce que les actifs à risque diminuent à mesure que les taux d’intérêt augmentent avec la réduction par la Fed de son programme d’achat d’obligations (les rendements obligataires augmentent lorsque les prix des obligations baissent, ce qui est prévu puisque la banque centrale ne sera pas autant sur le marché pour acheter Comme c’était le cas).

« Nous allons voir si le bitcoin peut résister à la gravité », a déclaré Li jeudi au programme First Mover de CoinDesk.

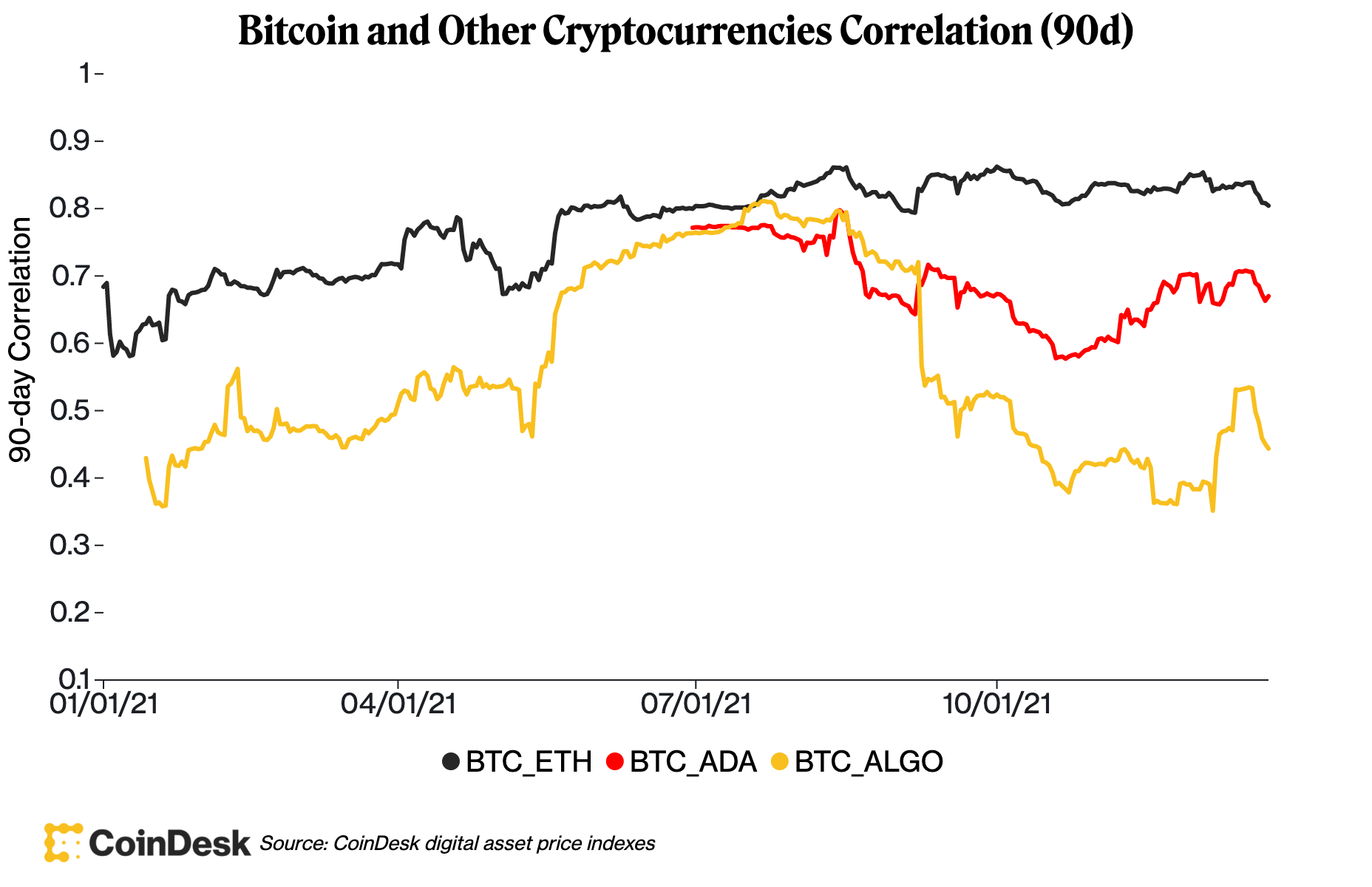

Là où Li voit les corrélations se briser, ce n’est pas entre les macro-actifs et, disons, le bitcoin, mais entre le bitcoin et d’autres crypto-monnaies.

Entre le bitcoin et l’éther, le coefficient de corrélation sur 90 jours est à un niveau très élevé de 0,80, même si l’éther a battu les rendements du bitcoin en 2021, comme beaucoup d’autres.

Cependant, les coefficients de corrélation sont quelque peu inférieurs pour les jetons natifs des concurrents d’Ethereum. Li soutient que ces corrélations chuteront et que d’autres plates-formes de contrats intelligents seront davantage adoptées. Et il voit un autre facteur contributif, et c’est un facteur qui n’est peut-être pas aussi intuitif : c’est la façon dont les actifs sont négociés.

« Dans centralisé et dexes [decentralized exchanges] nous voyons plus de volumes dans les paires stablecoin au lieu des paires BTC ou Ethereum », a déclaré Li. « Parce que… les jetons alternatifs sont échangés contre des pièces stables, la corrélation entre Ethereum [or] le bitcoin vient de baisser.

Si une crypto-monnaie est principalement évaluée par rapport à une autre crypto-monnaie telle que le bitcoin, elles se déplaceront simplement ensemble, a déclaré Li. Les échanges contre des pièces stables, qui sont souvent indexées sur le dollar américain, rompent le lien de ces devises avec le bitcoin et l’éther, a-t-il ajouté.

Peut-être, alors, 2022 sera l’année où les altcoins deviendront moins corrélés avec le bitcoin qui, à son tour, n’est pas corrélé avec les macro-actifs. Dans ce cas, nous pourrions assister à un monde où les gestionnaires de portefeuille traditionnels devront donner aux remplaçants un minimum de contrôle juste pour avoir un portefeuille diversifié.

Cela devrait être intéressant.