Voir la table des matières Ne plus voir la table des matières

Le risque est hors de propos

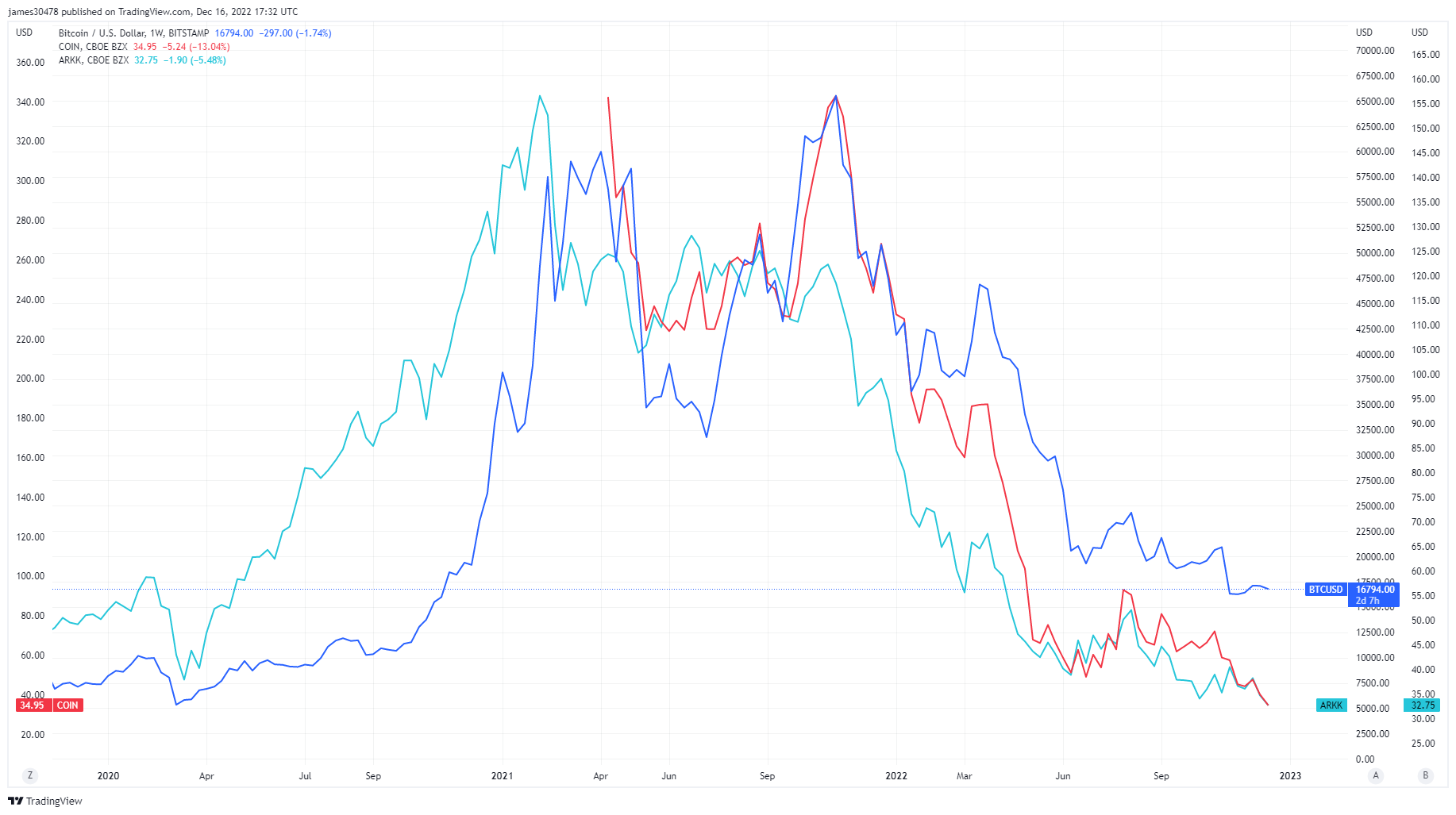

Le risque, l’effet de levier et la spéculation pourraient être considérés comme les mots-clés pour 2021 alors que l’excédent de trésorerie provenant de la relance covid est entré sur le marché boursier et l’écosystème crypto. De nombreux actifs financiers traditionnels sont depuis revenus à leurs niveaux pré-covid, tels que Ark Innovation ETF, des actions publiques telles que Coinbase et des actions minières Bitcoin atteignant des niveaux historiquement bas. Cependant, Bitcoin est toujours en hausse d’environ 5 fois par rapport à ses creux covid.

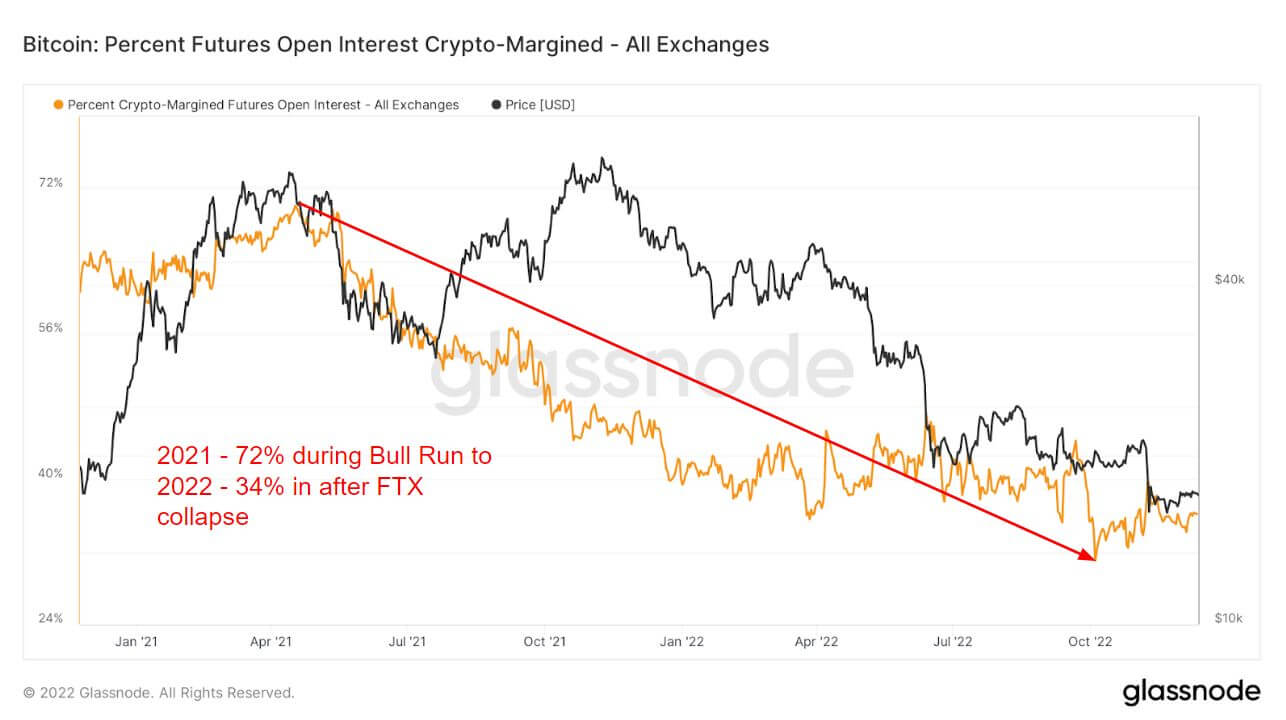

L’introduction de produits dérivés a été une grande partie de la course haussière de 2021, qui a permis aux investisseurs de prendre des risques supplémentaires et de spéculer. Une avenue est l’intérêt ouvert sur les contrats à terme, le montant total des fonds (valeur en USD) alloués dans les contrats à terme ouverts.

La course haussière de 2021 a vu 72% de toutes les garanties utilisées pour les intérêts ouverts à terme était une marge crypto, c’est-à-dire BTC. Comme l’actif sous-jacent est volatil, cela ajouterait davantage de volatilité et de risque à la position à effet de levier.

Cependant, à l’approche de 2022 et de l’effondrement du risque, les investisseurs n’ont utilisé que 34% de la marge en crypto. Au lieu de cela, ils sont passés au fiat ou au stablecoin pour se protéger contre la volatilité, car l’un ou l’autre instrument n’est pas volatil par nature. La marge crypto est inférieure à 40% depuis l’effondrement de Luna, ce qui indique un risque et est restée stable pour le reste de 2022.

Divergence drastique des contrats à terme entre 2021 et 2022

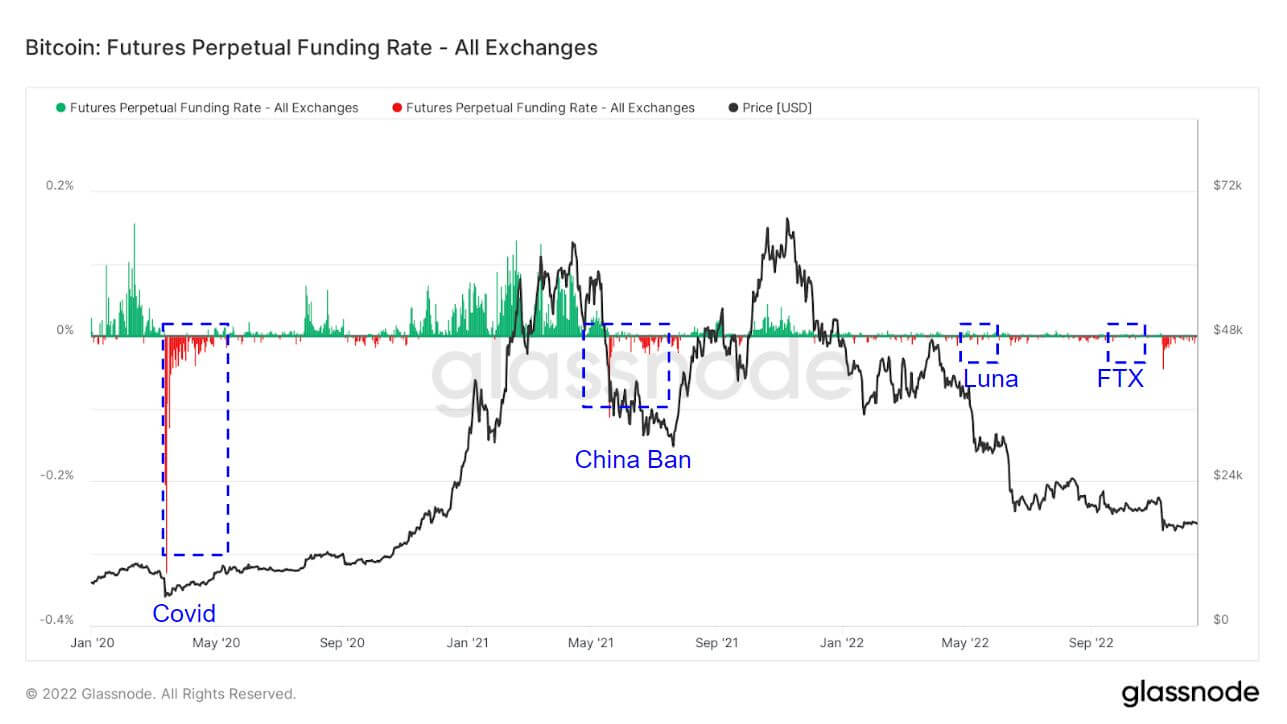

Les taux de financement des swaps perpétuels en 2021 étaient principalement des investisseurs longs et indiquaient que les investisseurs étaient de plus en plus optimistes sur BTC. Cependant, les taux de financement en 2022 ont été quelque peu modérés par rapport à 2021.

Le taux de financement moyen (en %) fixé par les bourses pour les contrats à terme perpétuels. Lorsque le taux est positif, les positions longues paient périodiquement les positions courtes. A l’inverse, lorsque le taux est négatif, les positions courtes rémunèrent périodiquement les positions longues.

Sont mis en évidence les domaines dans lesquels les investisseurs prennent la direction opposée et vendent à découvert le marché. Il se trouve que cela a coïncidé avec des événements de cygne noir. Covid, la Chine interdisant BTC, Luna et l’effondrement de FTX ont vu une énorme prime de shorts. Il s’agit généralement d’un creux dans le cycle pour BTC ou d’un creux local, car les investisseurs essaient d’envoyer le BTC aussi bas que possible.

En raison d’un moindre effet de levier sur le marché, les liquidations en 2022 ont été modérées par rapport à 2021, où les investisseurs étaient liquidés pour des milliards de dollars au début de 2021 ; 2022, ce n’est plus que des millions.

Volatilité et primes des options de vente érodées

La volatilité implicite (IV) est l’attente de volatilité du marché. Compte tenu du prix d’une option, nous pouvons résoudre la volatilité attendue de l’actif sous-jacent.

Au fil du temps, la visualisation d’At-The-Money (ATM) IV donne une vue normalisée des attentes de volatilité, qui augmenteront et diminueront souvent avec la volatilité réalisée et le sentiment du marché. Cette métrique montre l’ATM IV pour les contrats d’options qui expirent dans 1 semaine à partir d’aujourd’hui.

Après l’année chaotique de 2022, l’écosystème Bitcoin se transforme en un mois de décembre en sourdine. La volatilité des options s’est effondrée, ce qui s’est produit après chaque événement de cygne noir, actuellement à un creux pluriannuel de 40 %.

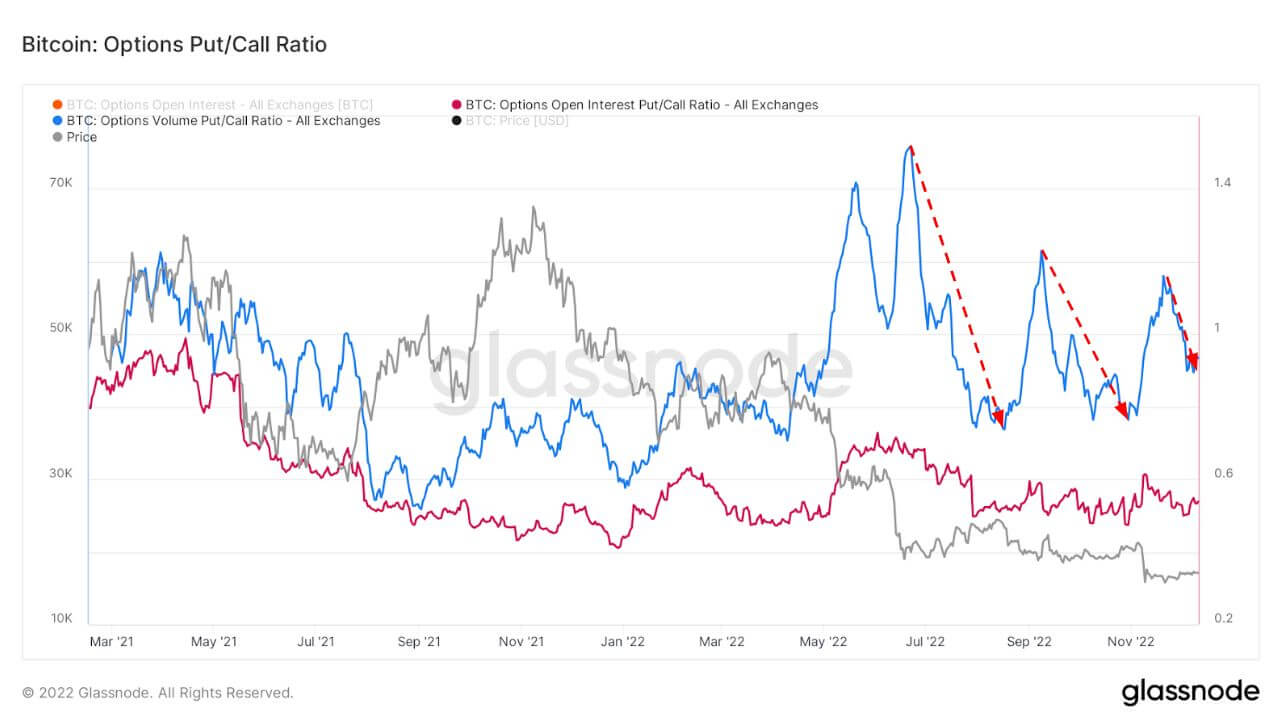

Ce graphique présente le ratio Put/Call pour les marchés d’options, présenté pour l’intérêt ouvert (rouge) et les volumes négociés (bleu).

Lorsque le risque et la volatilité se produisent, les options de vente ont tendance à être placées à une prime plus élevée, comme vous pouvez le voir ci-dessous. Après l’effondrement de Luna et FTX, la prime des options de vente s’est érodée, ce qui a également été un bon indicateur pendant ce marché baissier.

Commerce de détail prenant l’auto-garde

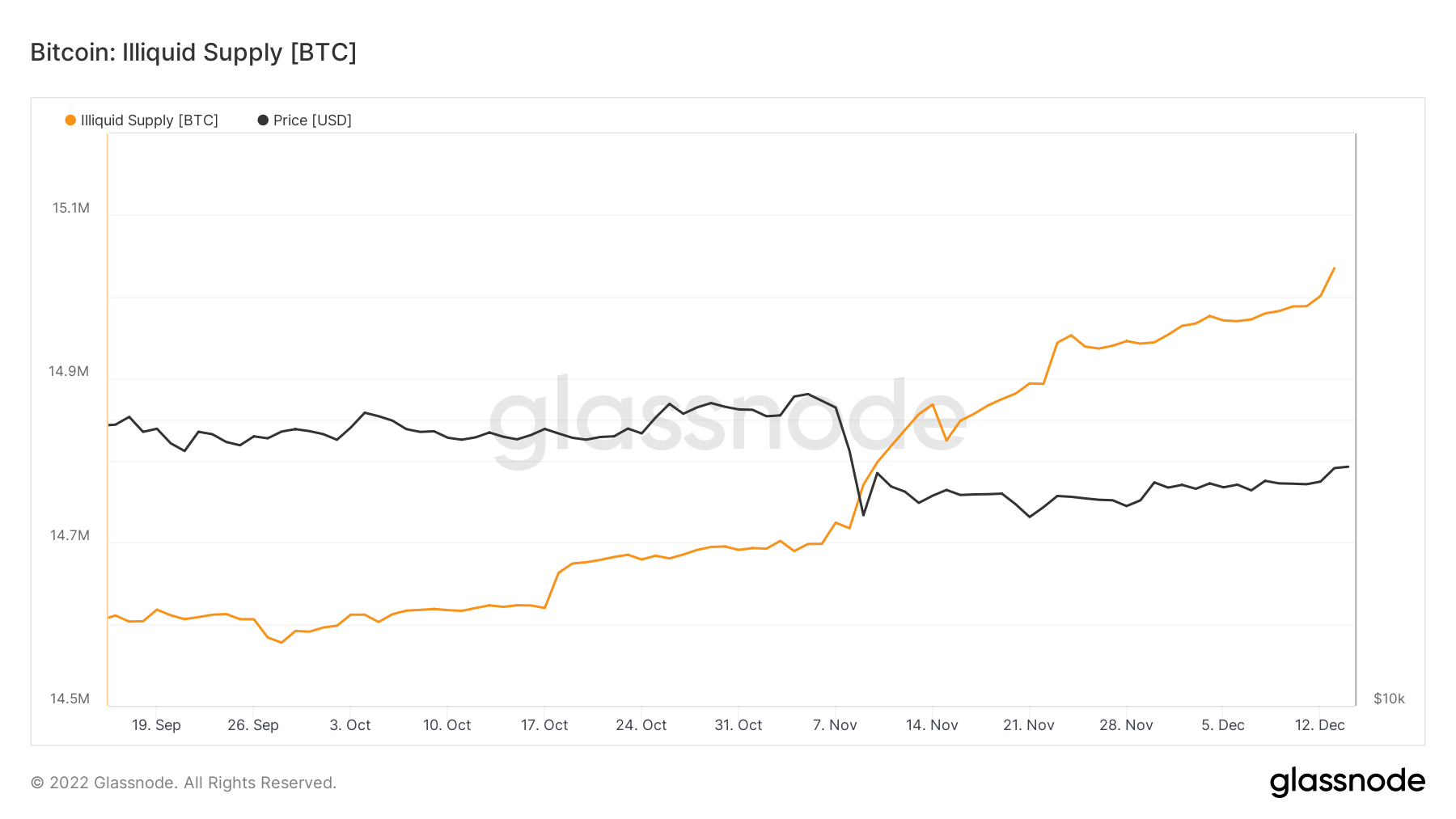

L’offre illiquide vient de passer par 15 millions de pièces détenues dans des portefeuilles de stockage froids ou chauds. Comme l’offre en circulation de BTC est d’environ 19,2 millions, cela représenterait 78% de toutes les pièces de l’offre en circulation détenues par des entités illiquides.

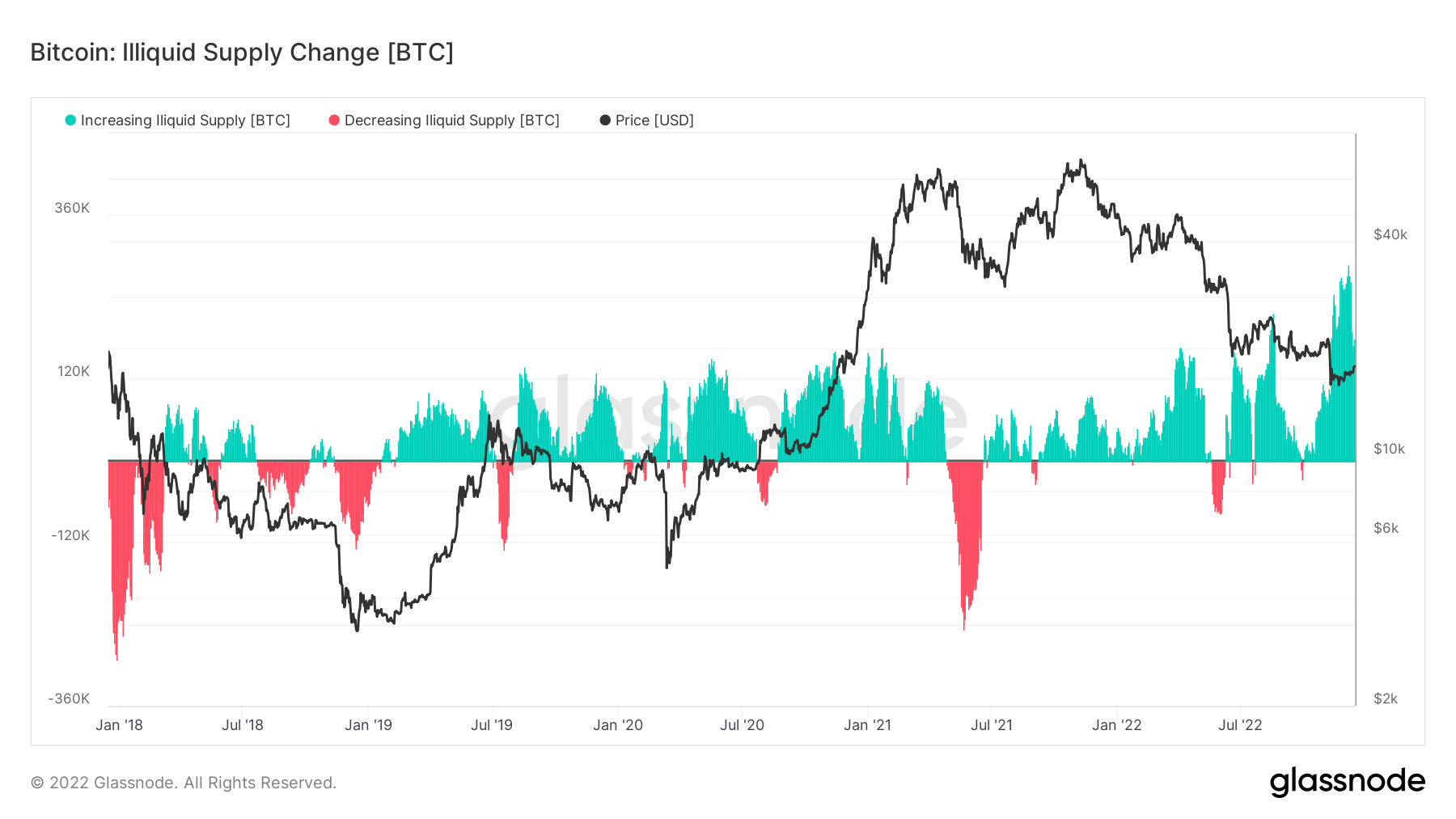

L’auto-garde a été au centre des préoccupations en raison de l’effondrement de FTX, et au cours des trois derniers mois, le taux de variation de l’offre illiquide a été le plus élevé depuis plus de cinq ans, ce qui montre que les pièces quittent les bourses.

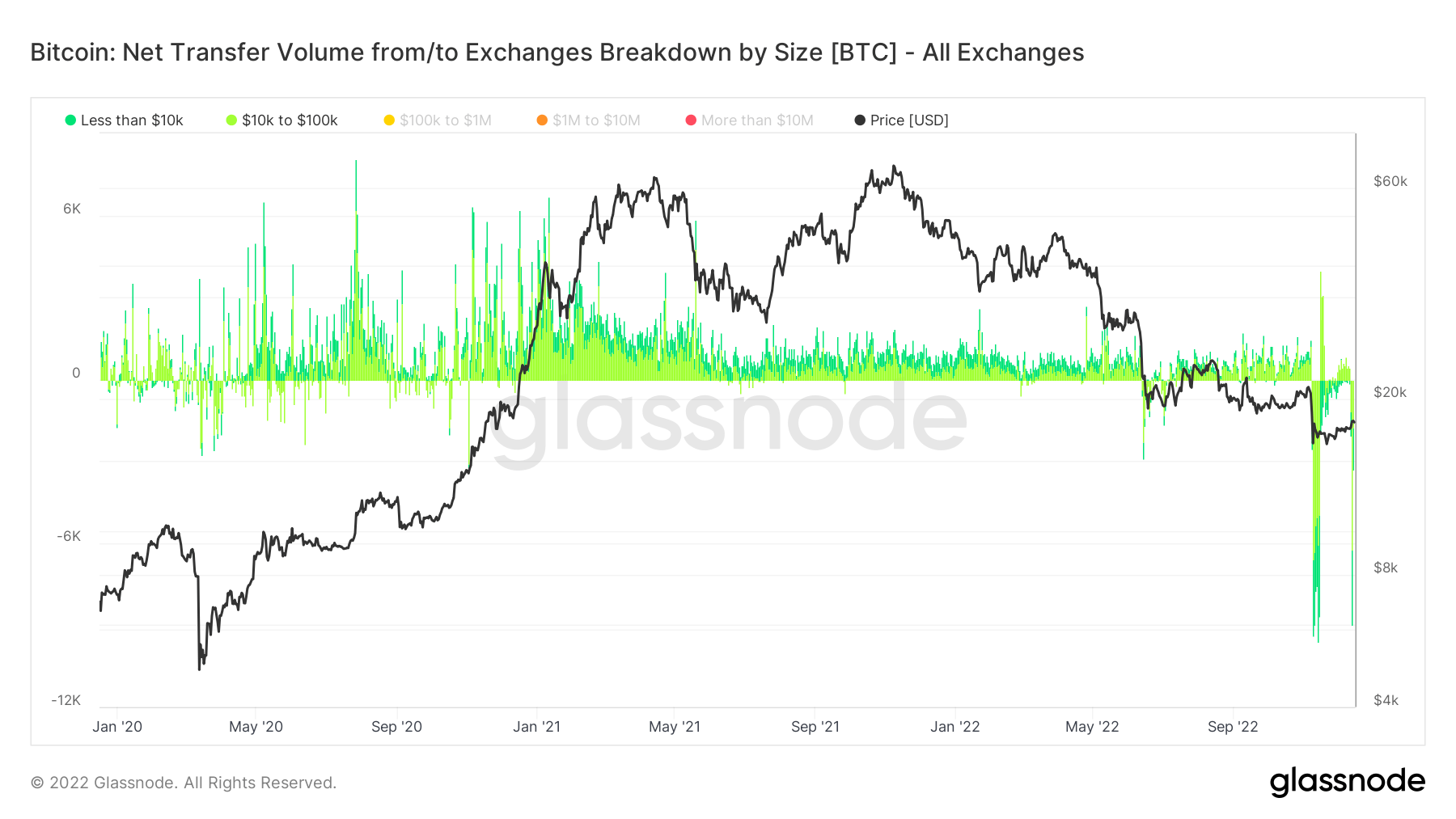

Comprendre les investisseurs qui retirent leurs pièces des bourses se fait à l’aide de la métrique, volume net de transfert de/vers la répartition des bourses par taille.

La sélection en dessous de 100 000 $ insinue des transactions de détail, qui ont vu 160 millions de dollars retirés à plusieurs reprises lors de l’effondrement de FTX et, plus récemment, un grand nombre de retraits de Binance, la semaine commençant le 12 décembre.

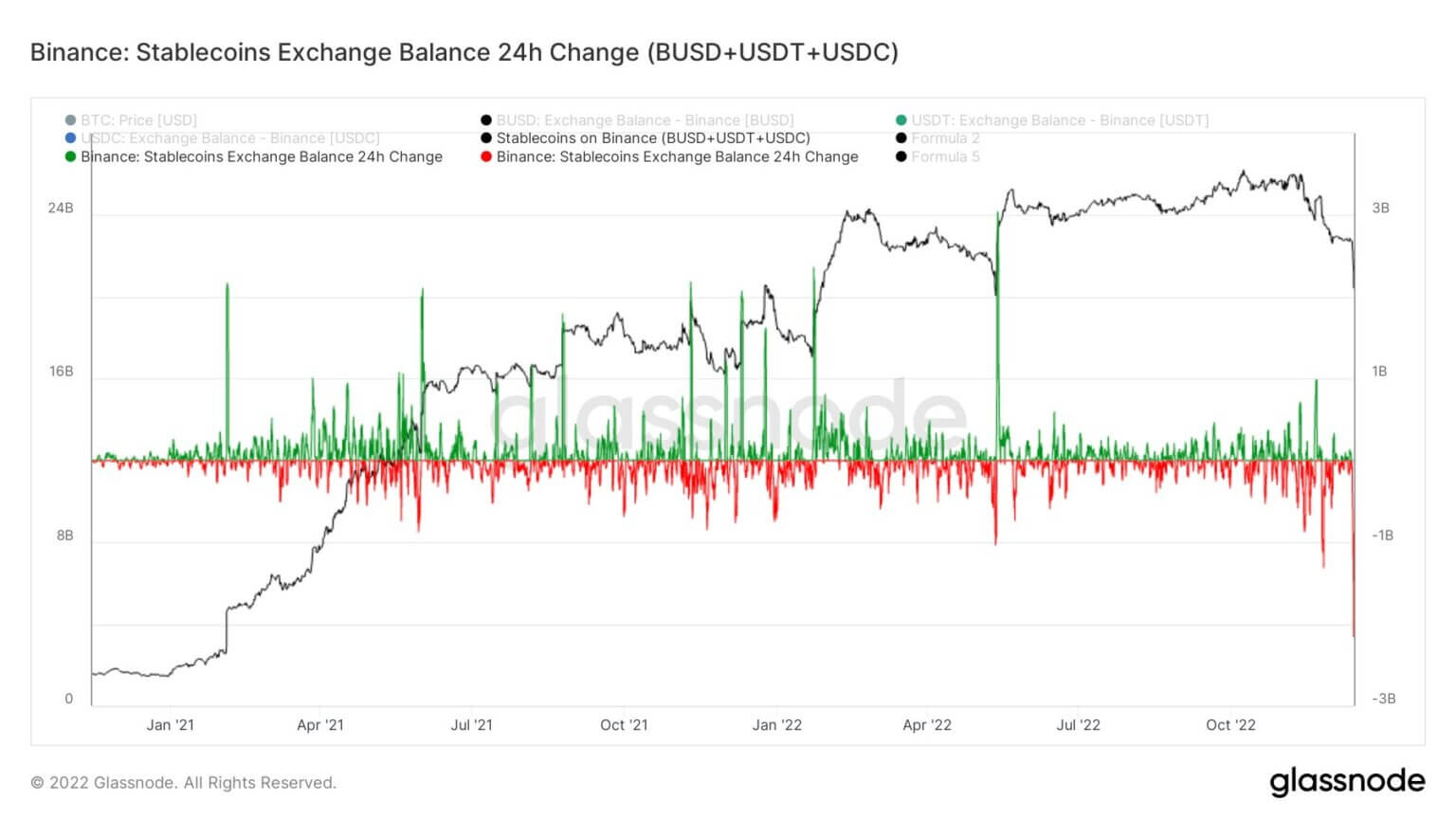

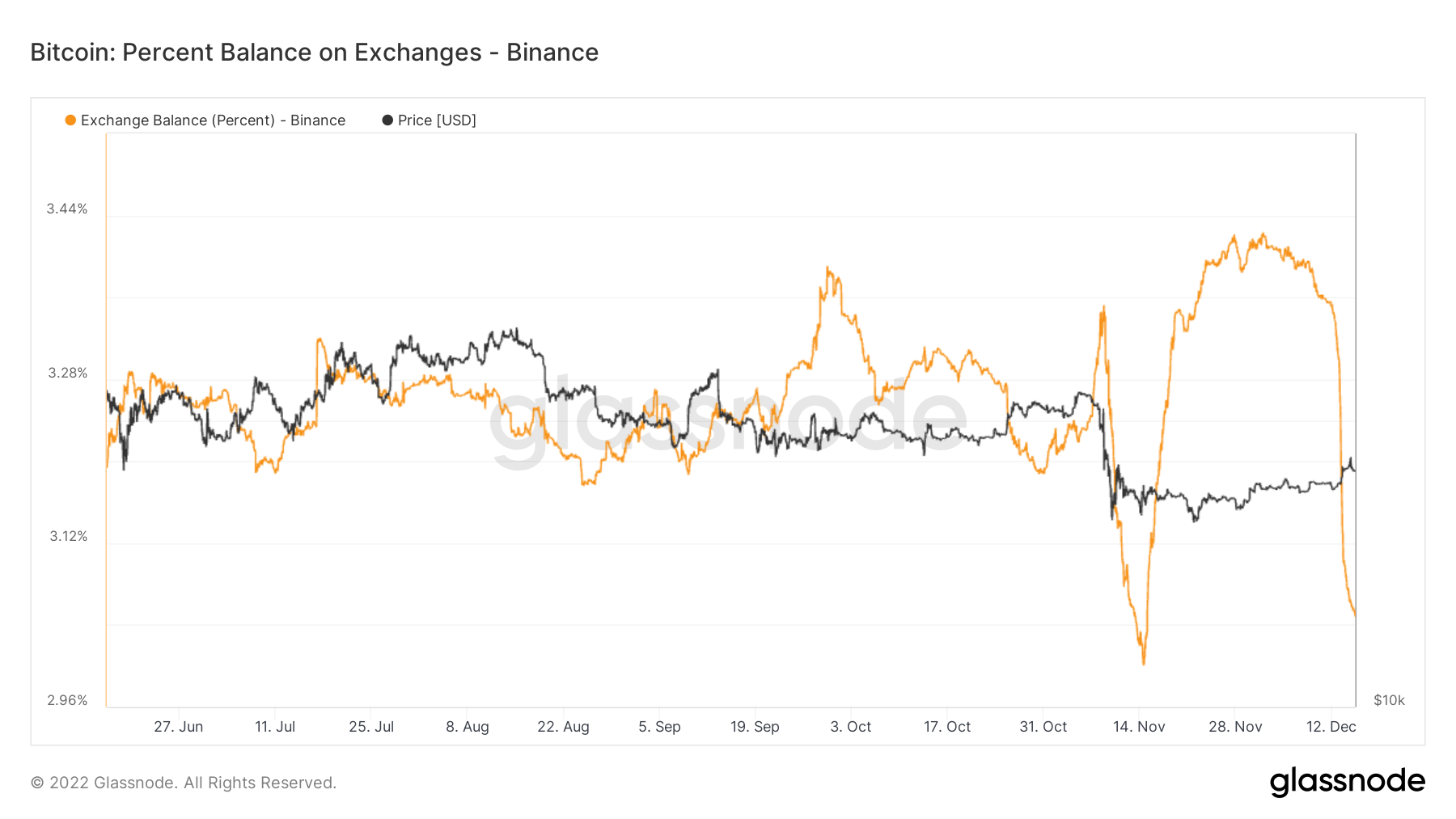

Exode massif de coins quittant Binance

Binance a vu des sorties de pièces sans précédent cette semaine, quittant leur échange. Leurs preuves de réserves ont chuté de 3,5 milliards de dollars, tandis que les retraits de jetons basés sur Ethereum s’élevaient à plus de 2 milliards de dollars. Cependant, ils ont géré les rachats et les retraits de manière transparente.

Binance a fait face aux plus grandes sorties de pièces stables (BUSD + USDT + USDC) en 24 heures, s’élevant à 2,159 milliards de dollars.

Binance a vu plus de 65 000 BTC quitter leur échange au cours des sept derniers jours. Alors que son solde d’échange s’épuise, ils détiennent toujours environ 3% de l’offre de Bitcoin sur les échanges – tout comme l’offre de Bitcoin sur les échanges tombe en dessous de 12% pour la première fois depuis janvier 2018.

Source https://cryptoslate.com/market-reports/bitcoin-deep-dive-15m-btc-in-self-custody-as-binance-withdrawals-peak-derivatives-switch-to-risk-off/