Voir la table des matières Ne plus voir la table des matières

« Fed Watch » est un podcast macro, fidèle à la nature rebelle du bitcoin. Dans chaque épisode, nous remettons en question les récits traditionnels et Bitcoin en examinant les événements actuels de la macro à travers le monde, en mettant l’accent sur les banques centrales et les devises.

Regardez cet épisode sur YouTube ou Rumble

Écoutez l’épisode ici:

Dans cet épisode, CK et moi couvrons nos réactions à la débâcle FTX, les derniers chiffres de l’indice des prix à la consommation (IPC) des États-Unis et le nouveau projet pilote de monnaie numérique de la banque centrale (CBDC) par la Réserve fédérale et les banques. Nous abordons la réunion du G20 à Bali, mais nous manquons de temps à la fin et nous ne l’abordons pas en profondeur.

Chiffres CPI des États-Unis

Nous avons dû sauter l’émission de la semaine dernière en raison de conflits d’horaire, nous avons donc manqué de couvrir les chiffres de l’IPC. Cette semaine, j’ai lu quelques-uns des détails importants des données.

La variation de l’IPC global d’octobre était de +0,4 %, soit près de la moitié de la projection de l’IPC Nowcast de la Fed de Cleveland de 0,76 %, et bien en deçà des prévisions de l’industrie de 0,6 %. Cela a vraiment choqué le marché et les actions ont fortement rebondi.

La réaction attendue de Bitcoin aurait correspondu à celle des actions s’il n’y avait pas eu l’effondrement de FTX à l’époque – même si FTX ne détenait de toute façon aucun bitcoin, il s’avère. Cette évolution du prix du bitcoin était donc une évolution favorable à l’industrie. La corrélation entre les altcoins et les bitcoins l’a emporté sur la corrélation du bitcoin avec les actions. Cependant, c’est la preuve que le bitcoin est survendu d’un point de vue fondamental.

Le logement était la composante la plus importante de l’IPC mensuel et a représenté près de la moitié de l’augmentation. Dans l’émission, je passe du temps à expliquer comment la composante abri est conçue pour être décalée de 12 à 24 mois. Sans l’ajout du secteur du logement à la traîne, l’IPC aurait été de 0,2 % pour le mois. En annualisé, c’est 2,4 %.

Il est important de se concentrer sur la variation d’un mois sur l’autre, car il s’agit de l’unité fondamentale utilisée pour créer le chiffre global d’une année sur l’autre (YOY). Le changement YOY ne fait pas un bon travail de reconnaissance des changements directionnels comme le pic de l’IPC. Vous pouvez le considérer comme un changement cumulatif mobile sur une période de 12 mois, similaire à une moyenne mobile. L’influence sur le changement cumulatif mobile sur 12 périodes d’un changement qualitatif soudain sera minime au cours des premières périodes. Ce n’est qu’une fois la nouvelle tendance bien établie que la moyenne plus large sur 12 périodes communique clairement les données.

Dans ce cas, la variation annuelle de l’IPC est toujours de 7,7 %, même si les quatre derniers mois ont été de 0 %, 0,1 %, 0,4 % et 0,4 %. Si vous annualisez les quatre derniers mois, vous obtenez 2,7 %, et non 7,7 %. N’oubliez pas non plus que la moitié des hausses récentes sont dues à la composante à la traîne du logement. Il n’est pas exagéré de dire que le taux actuel de variation des prix est inférieur à 2 % sur une base annualisée.

Graphiques

Nous avons parcouru 10 tableaux de l’émission, mais je ne les couvrirai pas tous ici.

Le premier est le bitcoin. Vous pouvez voir clairement l’éclatement du motif et le vidage FTX qui s’ensuit. La zone horizontale était le support précédent transformé en résistance probable. J’ai également ajouté une ligne verte pour indiquer le niveau avec le plus de volume par résistance de prix également, à savoir 19 000 $.

Graphique horaire Bitcoin

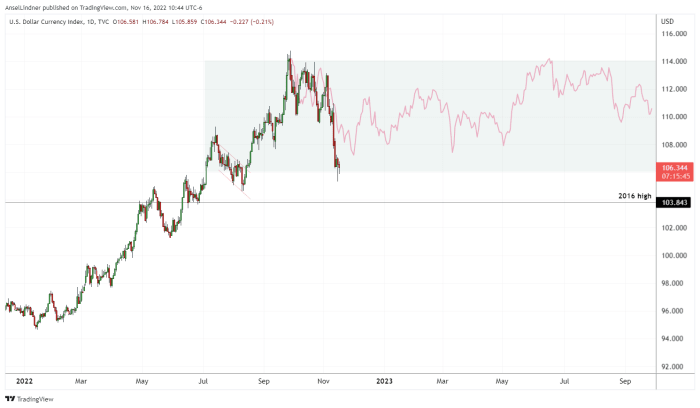

Vient ensuite le dollar américain. L’affichage est le rallye actuel, le haut et la nouvelle gamme supérieure possible. Je m’attends à ce que le comportement du dollar reste similaire à l’époque qui a suivi la crise financière mondiale (GFC).

Graphique en dollars avec nouvelle gamme proposée et modèle fantôme à partir du plus haut de 2015

Jusqu’à présent, le comportement du dollar a été très similaire à celui de 2015, lorsque le dollar s’est rallié à l’extension de Fibonacci de 1,618 %, puis s’est limité à la fourchette – comme vous pouvez le voir sur la ligne rose. Une copie du patron avec les hauts assortis.

Je m’attends à ce que le dollar reste dans une fourchette étroite alors que le système financier se remet lentement des dommages causés par la pénurie aiguë de dollars. Nous pouvons voir cette reprise dans de nombreux graphiques de devises, comme le dollar de Hong Kong, le yen japonais et l’euro.

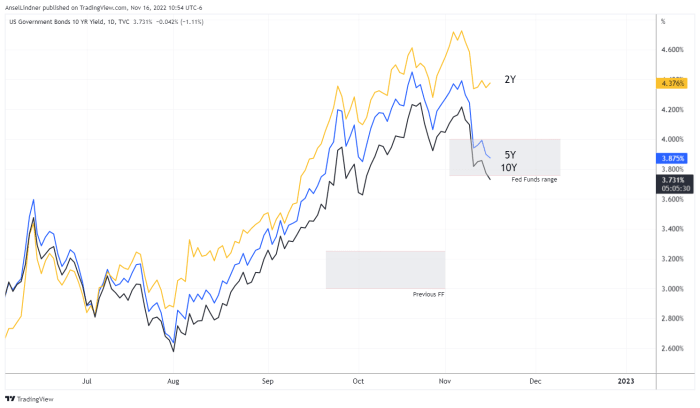

Rendements du Trésor américain à 10 ans, 5 ans et 2 ans avec la fourchette cible des Fed Funds

Nous avons passé quelques minutes à discuter du tableau ci-dessus. Pour la première fois dans ce cycle, les rendements des bons du Trésor à 5 et 10 ans sont entrés dans la fourchette cible des Fed Funds. Non seulement cela, mais le 10 ans est tombé en dessous du taux d’accord de prise en pension (RRP) de 3,8% et de la limite inférieure des Fed Funds de 3,75%.

Il s’agit d’un changement majeur et d’un élément majeur de mon analyse de la politique monétaire de la Fed à l’avenir. Si les taux cessent d’écouter Jerome Powell, la Fed sera obligée de pivoter.

Pilote du dollar numérique de la Réserve fédérale

Nous avons été surpris d’entendre parler du programme pilote de la Réserve fédérale avec des banques allant de l’avant pour tester une nouvelle CBDC en dollars. Nous avons été assez clairs sur « Fed Watch » que nous ne nous attendons pas à ce que la Fed approuve l’utilisation d’une CBDC, mais qu’elle légitimera les pièces stables en USD, en les faisant entrer dans le système de la Réserve fédérale.

J’ai lu un article sur The Street, cependant, pendant l’émission, j’ai manqué de temps pour le couvrir en détail. Je recommande de le lire en entier.

« Le projet de preuve de concept (PoC) testera une version de la conception du réseau de responsabilité réglementée qui fonctionne exclusivement en dollars américains où les banques commerciales émettent de l’argent numérique simulé ou des » jetons « – représentant les dépôts de leurs propres clients – et règlent via une centrale simulée. réserves bancaires sur un grand livre distribué multi-entités partagé.

Je ne vous blâme pas si vous ne comprenez pas ce mot salade. CK et moi sommes des spécialistes du bitcoin et nous pouvons à peine le suivre. Rien dans ce programme pilote ne montre que la Fed est proche d’une CBDC. Nous maintenons notre raisonnement selon lequel Jerome Powell et la Fed ne s’engageront pas dans cette voie, mais ils doivent agir rapidement pour clarifier leurs intentions et amener les pièces stables en USD dans le giron, sinon le prochain président pourrait suivre les tendances mondialistes.

Je cite également le discours du vice-président Randal Quarles en 2021 sur les CBDC, où il démontre une solide compréhension du jeu des CBDC. Nous vous recommandons également de le lire en entier.

« J’insiste sur trois points. Premièrement, le système de paiement en dollars américains est très bon et il s’améliore. Deuxièmement, les avantages potentiels d’une CBDC de la Réserve fédérale ne sont pas clairs. Troisièmement, développer une CBDC pourrait, je crois, poser des risques considérables.

Enfin, nous couvrons le G20, mais pour être honnête, nous n’avons pas le temps de lui rendre justice. Voici un lien vers les cinq plats à emporter du Guardian de la réunion du G20.

Ceci est un article invité par Ansel Lindner. Les opinions exprimées sont entièrement les leurs et ne reflètent pas nécessairement celles de BTC Inc. ou de Bitcoin Magazine.

Source https://bitcoinmagazine.com/markets/market-pivoting-without-the-federal-reserve