Voir la table des matières Ne plus voir la table des matières

Écoutez cet épisode :

Dans cet épisode du podcast « Fed Watch » de Bitcoin Magazine, Christian Keroles et moi avons rencontré Jeff Snider, le responsable de la recherche sur les investissements mondiaux chez Alhambra Investments et un expert de premier plan de l’eurodollar, pour une conversation sur l’état actuel et changeant du monde. système financier.

Nous couvrons le London Inter-Bank Offered Rate (LIBOR) et le Secured Overnight Financing Rate (SOFR), le pivot belliciste de la Réserve fédérale, ce que nous pouvons apprendre des courbes de rendement et bien sûr, le bitcoin.

Pourquoi le LIBOR et le SOFR sont importants

Au cœur du système de l’eurodollar se trouvait le LIBOR. C’était le taux que les banques se facturaient pour emprunter de l’argent. Puisqu’il a agi comme une sorte de taux des fonds fédéraux pour le système international de l’eurodollar, c’est le taux qui a informé tous les autres taux au-dessus de lui.

Pendant des années, la Réserve fédérale et d’autres banques centrales ont essayé de se débarrasser du LIBOR et il semble qu’elles auraient pu le faire cette fois. En 2022, « les entreprises financières utilisant le LIBOR sont confrontées à des risques juridiques, opérationnels, de crédit, réglementaires et de réputation », selon un document du Congressional Research Service (CRS) publié le 15 décembre 2021.

Les commentaires de Snider étaient perspicaces quant à la raison pour laquelle il avait fallu si longtemps pour s’éloigner du LIBOR et que la transition prendra au moins jusqu’en juin 2023, lorsque les derniers contrats à terme utilisant le LIBOR expireront.

Le remplaçant proposé par la Réserve fédérale est le SOFR, tandis que des entreprises privées comme Bloomberg proposent également des alternatives. Il n’y a pas de gagnant clair pour le moment, et il se peut qu’il n’y en ait pas pendant une période prolongée.

Le LIBOR était un phénomène de marché émergent qui a permis aux contrats en eurodollars de dévorer le monde financier. D’après le document ci-dessus, en 2020, le LIBOR était référencé dans 223 billions de dollars de contrats, par CRS. C’est beaucoup de dénouement, et Snider a mentionné qu’en empêchant le marché d’utiliser le LIBOR, les régulateurs ont ouvert beaucoup plus de risque systémique et d’incertitude.

Pour ma part, je pense que c’est une occasion fantastique d’observer comment le système s’adapte à un changement fondamental. Un jour, cela devra arriver quand ils adopteront le bitcoin, donc cette expérience est celle où nous pouvons obtenir des données.

Explorer les raisons du pivot faucon de la Fed

Je ne pouvais pas laisser Snider venir dans la série sans lui demander ce qu’il pensait de la récente volte-face de Jerome Powell. Sa réponse s’est concentrée sur le fait que la Fed craignait que la confusion et le mécontentement à l’égard de la « transitoire » mondiale ne se répercutent sur les attentes d’inflation à plus long terme des consommateurs et des entreprises. C’est ce que la Fed a voulu depuis la Grande Crise Financière (GFC), mais maintenant elle craint que les attentes d’inflation ne deviennent trop élevées.

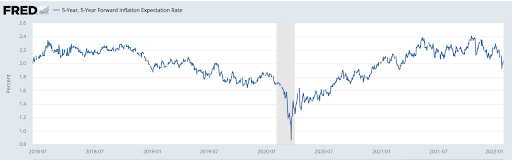

Snider a souligné que les attentes d’inflation et de croissance ont en fait chuté alors que la Fed a pivoté de manière belliciste (pas après !). L’anticipation sur cinq ans tombe en dessous de 2 % et le FMI a publié ses estimations actualisées du PIB de janvier pour 2022, trois mois après sa précédente estimation, réduisant la croissance américaine de 1,2 % à 4 % et la croissance mondiale à 4,4 %.

Source : Banque de réserve fédérale de Saint-Louis

Ensuite, nous avons essayé d’entrer dans la tête du banquier central et de discuter d’autres raisons pour lesquelles Powell aurait pu prendre cette décision belliciste, comme laisser de la place pour de futures baisses de taux et relancer l’assouplissement quantitatif (QE). Que ferait la Fed dans le ralentissement à venir si elle était toujours à plein régime, les taux à zéro et le QE à 120 $ par mois ? C’est d’ailleurs la situation actuelle de la Banque centrale européenne (BCE).

Les courbes de rendement ressemblent plus au Japon qu’à la reprise

Snider est un chuchoteur de courbe de rendement. Je lui ai posé une question spécifique sur l’un de ses récents points sur le fait que la courbe des taux américaine ressemble plus au Japon, au sens des deux dernières décennies, qu’à toute sorte de reprise.

Il se lança dans une grande explication. Je vais citer longuement parce que c’est si bon:

« Ce que nous nous attendrions à voir si les choses vont de très mal, ce qui signifie de faibles niveaux nominaux, à quelque chose de mieux que très mal, ou même normal, nous nous attendrions à ce que la courbe des taux se pentifie d’abord, les taux nominaux, en particulier les plus longs fin à augmenter beaucoup plus rapidement que ceux à court terme. Et cela nous dirait: ‘OK, peut-être qu’il y a un changement de régime. Peut-être que nous nous éloignons de ce scénario déflationniste au Japon, c’est quelque chose de mieux.

« Cela a commencé à être le cas au début de l’année dernière, fin 2020 et début 2021, en particulier en janvier et février 2021, lorsque la courbe des taux s’est accentuée. La courbe des taux nous a dit à ce moment-là, essentiellement parce qu’elle était encore basse et pas vraiment en transition, mais c’était en transition que le marché devenait un peu plus optimiste, ne serait-ce que par rapport à 2020. Ce qui n’est pas très élevé norme de comparaison. Mais ça n’a jamais vraiment progressé beaucoup plus que ça. La courbe des taux est toujours restée basse et plate, même si elle s’est accentuée.

« Maintenant, depuis mars de l’année dernière, il est resté essentiellement ainsi, mais il s’est encore plus aplati, car maintenant nous avons la Fed qui arrive avec ses hausses de taux attendues pour cette année, ce qui a eu pour effet de stimuler les courts – des taux d’intérêt à long terme sans remonter les taux d’intérêt à long terme. Maintenant, nous avons une courbe des taux qui s’aplatit à un niveau incroyablement bas qui n’a jamais vraiment dépassé la fourchette japonaise, faute d’un meilleur terme, ce qui signifie que la courbe des taux nous dit non pas de l’inflation, mais plutôt des risques déflationnistes.

Réflexions de Jeff Snider sur Bitcoin

Snider a été sur « Fed Watch » deux fois auparavant. À chaque fois, nous avons discuté du bitcoin. Il a récemment fait quelques médias différents où il parle de bitcoin, alors nous nous demandions si ses opinions avaient changé du tout.

Il n’est pas anti-bitcoin. Il aime le bitcoin et lui souhaite bonne chance, mais ne l’adopte pas complètement. Son principal obstacle à l’embrasser pleinement est important, et les bitcoiners seraient bien servis en l’écoutant et en essayant d’y répondre au lieu de le rejeter. Personnellement, je ne suis pas d’accord, mais il vient d’une vaste connaissance du système actuel.

L’essentiel est qu’il ne voit pas de voie pour que le bitcoin soit une monnaie transactionnelle. Il le voit comme une réserve de valeur, mais pas en mesure d’accéder à un moyen d’échange. Le problème pour Snider est son manque d’élasticité.

Dans l’ensemble, c’est un argument rationnel et il vaut la peine de s’y engager. Je pense que j’écrirai un prochain article pour Bitcoin Magazine à propos précisément de cette critique. Restez à l’écoute.

Merci à Snider d’être venu. C’était une grande conversation!

Liens

Investissements Alhambra : https://alhambrainvestments.com/

YouTube de l’Université Eurodollar : https://www.youtube.com/c/EmilKalinowski

Nécrologie LIBOR par Le New York Times: https://archive.ph/UfPrs

Service de recherche du Congrès sur le LIBOR : https://sgp.fas.org/crs/misc/IF11315.pdf

Estimations du PIB du FMI : https://archive.ph/wEZAR