Voir la table des matières Ne plus voir la table des matières

Publicité

GFC contre 2023

Il semble que la contraction de l’économie américaine commence à apparaître. Cependant, une récession n’est pas prévue pour le moment. Comparer les époques et les récessions précédentes pourrait convenir à la psychologie humaine, mais ce sera sans aucun doute différent. Mais très probablement, la Réserve fédérale continuera d’augmenter les taux jusqu’à ce que quelque chose se brise matériellement.

Nous avons eu une crise bancaire, qui est fondamentalement différente de 2008. En 2008, nous avons eu des défauts de paiement sur les prêts hypothécaires et avons vu un effet d’entraînement avec une chute drastique des prix de l’immobilier. Dans le même temps, les banques ont enregistré de lourdes pertes sur les prêts dans leurs bilans. La SVB était fondamentalement différente, les déposants paniqués par les graves pertes non réalisées sur leur portefeuille de trésorerie.

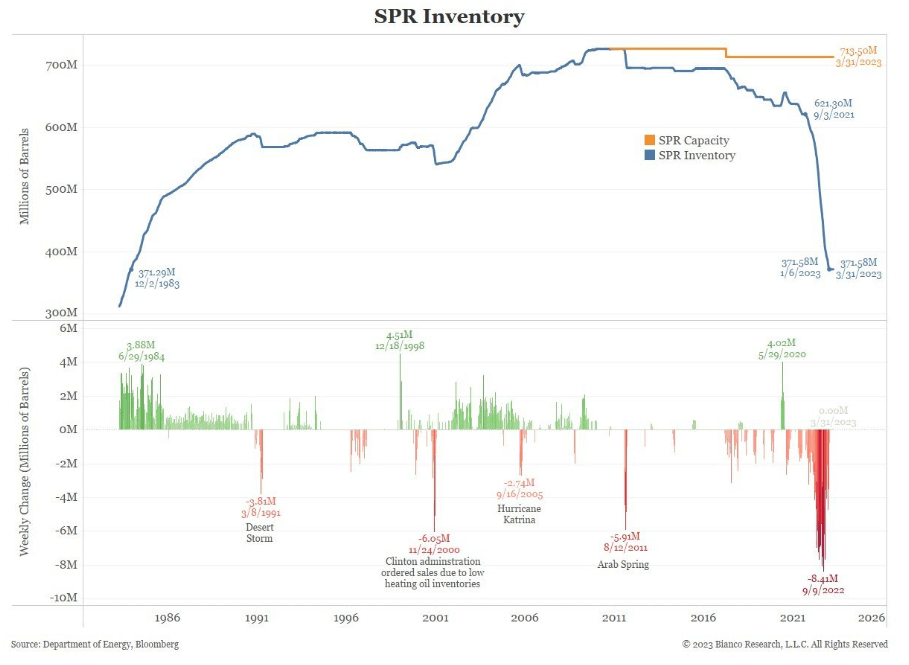

OPEP +

Pour commencer la semaine, nous avons eu l’annonce de l’OPEP + de couper plus de 1 million de barils/jour à partir du mois prochain, tandis que 2 millions de barils/jour seront coupés à partir d’octobre. CryptoSlate a analysé les répercussions de ces coupes ; non seulement ce pur signal de demande s’effondre. Cela a également laissé l’administration Biden en difficulté après avoir puisé dans la réserve stratégique de pétrole tout en échouant à exploiter les réserves lorsque les prix ont été dépassés. Le pétrole brut WTI (NYM $/bbl) a clôturé la semaine à 80 $/baril alors qu’il était aussi bas que 67 $, certains analystes s’attendant à des chiffres à trois chiffres.

L’industrie manufacturière américaine s’effondre

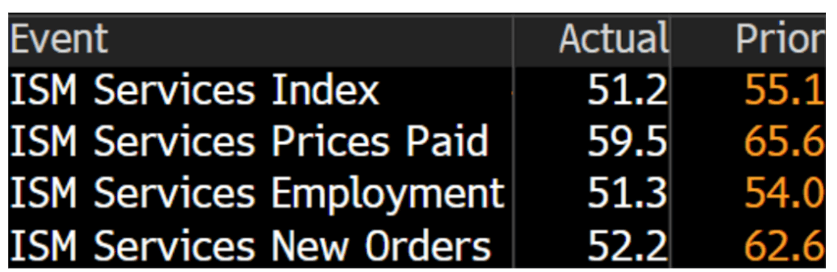

L’enquête ISM manufacturière de mars a poursuivi sa baisse, restant dans la zone de contraction de 46,3, en deçà des attentes. De plus, les données JOLTS ont imprimé 9,93 millions contre les 10,5 millions attendus. Il s’agissait de la plus petite impression depuis avril 2021. Alors que chaque partie de l’ISM Services PMI a également continué de baisser. Les nouvelles commandes sont en baisse à 52,2 contre 62,6.

Le chômage à des niveaux historiquement bas

Étonnamment, le chômage a chuté à 3,5% contre 3,6%. Dans le même temps, le rapport sur l’emploi du Bureau of Labor Statistics des États-Unis montrait 236 000 emplois non agricoles ajoutés pour mars. Les économistes tablaient sur 239 000 emplois.

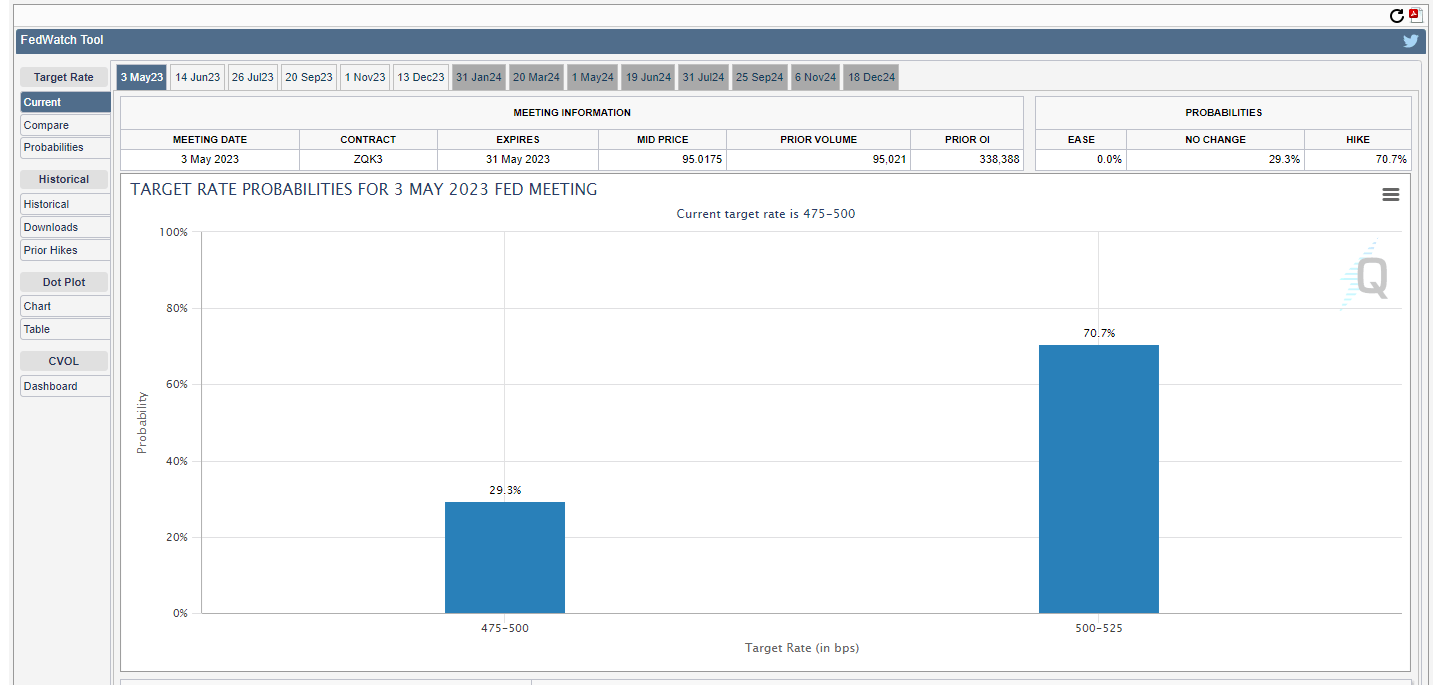

En conséquence, nous voyons maintenant une chance de 69 % d’une autre hausse de taux de 0,25 au FOMC de mai. Cela porterait le taux des fonds fédéraux à plus de 5 %.

Mise à jour du bilan de la Fed

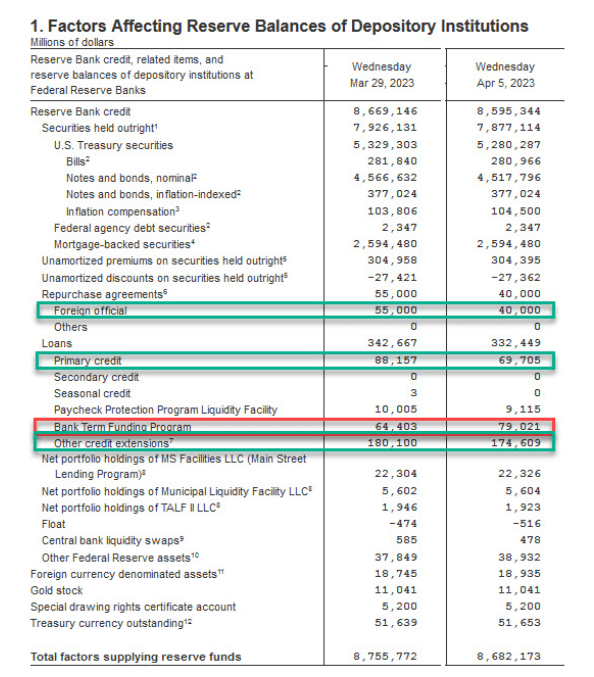

La veille du jeudi après-midi du bilan de la Fed devient désormais un événement majeur. Le bilan de la Fed a chuté de 74 milliards de dollars cette semaine, réduit d’environ 100 milliards de dollars au cours des deux dernières semaines. Le bilan de la Fed se contracte désormais plus rapidement qu’avant l’effondrement de la SVB.

Cela montre que moins de banques et moins d’actifs en difficulté sont nécessaires pour être soutenus par la Fed. En outre, les prêts du BTFP sont passés de 64,4 milliards de dollars à 79 milliards de dollars, l’utilisation de la fenêtre d’escompte de la Fed étant tombée à 69,7 milliards de dollars, contre 88,2 milliards de dollars.

Il est prudent de dire qu’il ne s’agissait pas d’un cycle d’assouplissement quantitatif, mais de prêts d’urgence à court terme qui seront remboursés.

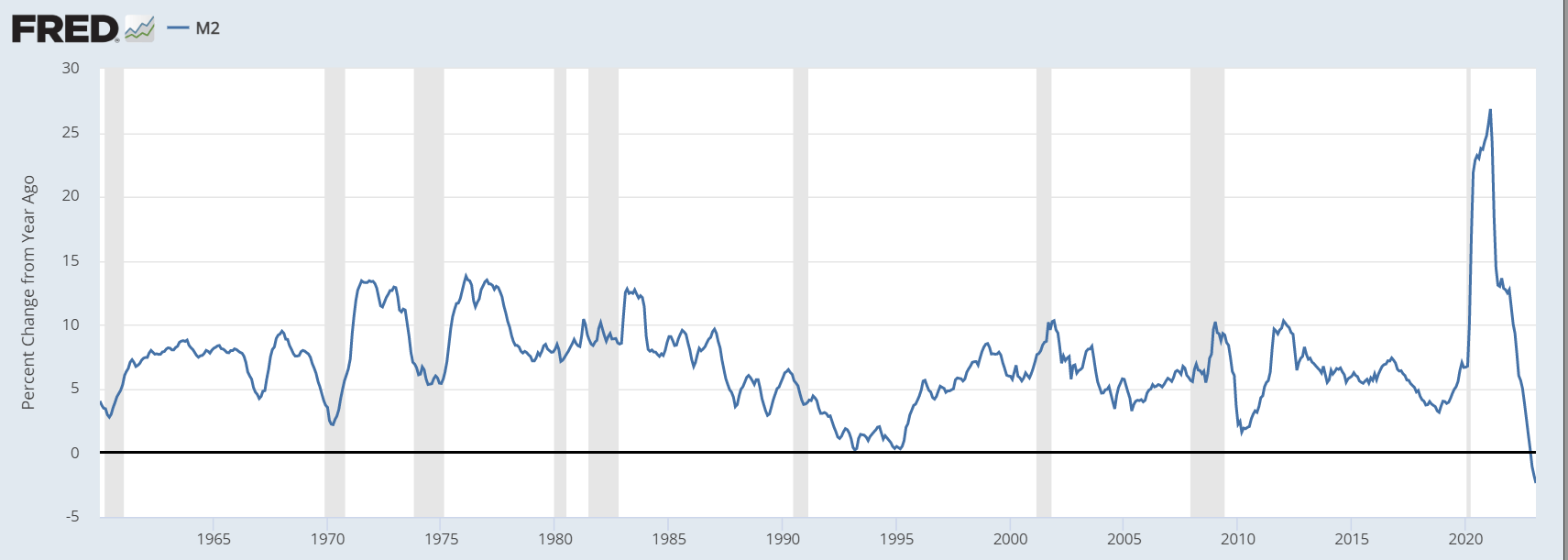

Mais les principaux problèmes ici sont le resserrement quantitatif et la fuite de liquidités du système. Nous avons assisté au cycle de resserrement le plus rapide de l’histoire ; la masse monétaire mesurée par M2 a chuté de 2,5 % depuis l’année dernière, la plus forte détérioration depuis la grande dépression de 1929.

Même de petites contractions de la masse monétaire peuvent causer de gros problèmes économiques et conduire à des paniques bancaires. Vous supposeriez que les banques commenceront à réduire leurs prêts et à détenir plus de liquidités, ce qui pourrait entraîner une crise du crédit. Il ne fait aucun doute que les normes de prêt vont se durcir.

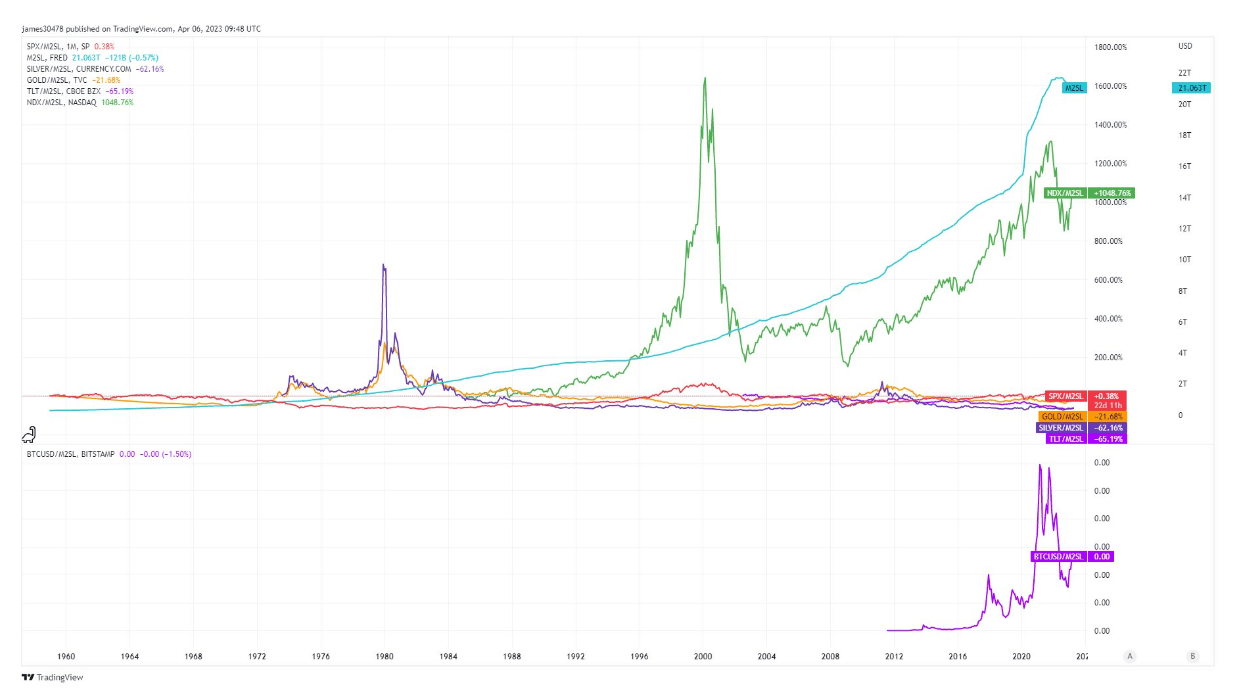

Bitcoin contre M2

À court terme, il est très difficile de donner des réponses définitives sur un resserrement du crédit, une récession et si Bitcoin dépassera un certain objectif de prix. Mais nous défendons le Bitcoin car c’est un atout qui vous permet d’ignorer toute l’incertitude macro et les jeux géopolitiques et de vous concentrer sur la plus grande tâche à accomplir. Un actif sans risque de contrepartie ne souffre pas du potentiel de contagion des actifs TradFi.

Le long jeu est que la masse monétaire continuera à augmenter ; le bilan va grossir, gonflant inévitablement tous nos actifs.

CryptoSlate a analysé les principaux actifs par rapport à la masse monétaire M2, et il est clair de voir un gagnant dans ce jeu. L’illusion de l’impression d’argent vous fait penser que vous devenez plus riche ; cependant, en termes réels, vous ne restez même pas à flot.

Bitcoin reste l’atout numéro un pour vous garder en avance sur la dévaluation de la monnaie.

Source https://cryptoslate.com/macroslate-weekly-us-economic-indicators-point-towards-contraction-as-unemployment-stays-at-historic-lows/