Voir la table des matières Ne plus voir la table des matières

Regardez cet épisode sur YouTube

Écoutez l’épisode ici:

Dans cet épisode du podcast « Fed Watch », je donne une grande mise à jour sur les nouvelles liées aux banques centrales du monde entier. Cela fait plusieurs semaines que nous n’avons pas fait de mise à jour sur le matériel du monde monétaire, il y a donc beaucoup à couvrir. Écoutez l’épisode pour ma couverture complète. Ci-dessous, je résume les gros titres liés à la Réserve fédérale et leur prochaine réunion du Federal Open Market Committee (FOMC), l’indice des prix à la consommation (IPC) et les attentes d’inflation, le dilemme de l’Europe et de la Banque centrale européenne et enfin, les horribles problèmes économiques de la Chine.

« Fed Watch » est un podcast destiné aux personnes intéressées par l’actualité des banques centrales et par la manière dont Bitcoin intégrera ou remplacera certains aspects du système financier vieillissant. Pour comprendre comment le bitcoin deviendra de l’argent mondial, nous devons d’abord comprendre ce qui se passe actuellement.

Calendrier de la Réserve fédérale

Les gros titres financiers ont été inondés de présidents et de gouverneurs de la Réserve fédérale essayant de se surpasser dans leurs appels à des hausses de taux. La plus récente vient du président James Bullard de la Fed de Saint-Louis, appelant à une hausse de 75 points de base (pb) et jusqu’à 3,75 % du taux des fonds fédéraux d’ici la fin de l’année !

Le président de la Réserve fédérale, Jerome Powell, s’exprime devant la réunion de l’Alliance Volcker via des remarques préenregistrées et est apparu en direct pour parler au FMI le 21 avril 2022. (J’ai mélangé les événements dans le podcast.) J’attends une discussion sur le situation globale de l’IPC par rapport aux politiques monétaires des différents pays. Nous aurions dû avoir un aperçu de la vision de Powell sur l’économie mondiale actuelle dans ces remarques, plus que les commentaires typiques, « L’économie se développe à un rythme modéré » que nous recevons habituellement lors des conférences de presse du FOMC.

La prochaine réunion très attendue du FOMC est prévue du 3 au 4 mai 2022. Le marché dit qu’une hausse de 50 points de base est probable, donc rien de moins que cela serait une surprise accommodante. Jusqu’à présent, la Fed n’a relevé ses taux qu’une seule fois de 25 points de base, mais l’assaut des appels à des hausses de taux rapides et importantes a donné l’impression qu’elle en avait déjà fait plus.

Le principal outil politique de la Fed est la forward guidance. Ils veulent que le marché croie que la Fed va augmenter tellement qu’ils cassent quelque chose. De cette façon, les économistes de la Fed pensent qu’ils atténueront les attentes d’inflation, ce qui entraînera une baisse de l’inflation réelle. Par conséquent, tous ces appels scandaleux à un taux extrêmement élevé des fonds fédéraux d’ici la fin de l’année sont destinés à façonner vos attentes, et non de véritables prescriptions pour la politique monétaire.

IPC, anticipations d’inflation et courbe de rendement

Le segment suivant du podcast est entièrement consacré aux anticipations d’inflation. Vous trouverez ci-dessous les graphiques que je passe en revue avec quelques commentaires simplifiés.

(La source)

Ci-dessus, nous voyons l’IPC d’une année sur l’autre. Le chiffre le plus récent est de 8,55 %, mais en avril, nous entrons dans l’espace d’une année sur l’autre de l’accélération de l’IPC l’année dernière. L’IPC d’avril 2021 est passé de 2,6 % en mars à 4,1 %. Cela signifie que nous devrons voir une accélération similaire des prix entre mars et avril, ce que je ne pense pas que nous obtiendrons.

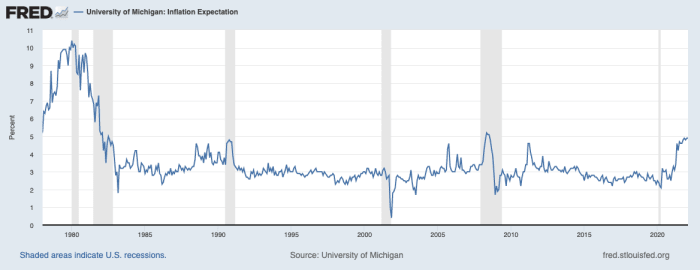

Et le reste des indicateurs d’anticipation d’inflation ci-dessous ne conviennent pas que l’IPC continuera de se détériorer (pour les États-Unis).

(La source)

Les attentes de l’IPC des consommateurs de l’Université du Michigan ont effectivement été plafonnées en dessous de 5 %, et alors que nous approchons de la récession qui devrait baisser rapidement, ce qui apaisera les économistes de la Fed, j’aimerais ajouter.

(La source)

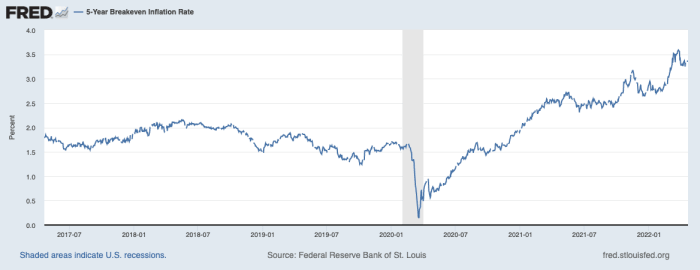

L’équilibre à 5 ans est légèrement supérieur aux normes historiques à 3,3 %, mais il est loin de confirmer les 8 % de l’IPC.

(La source)

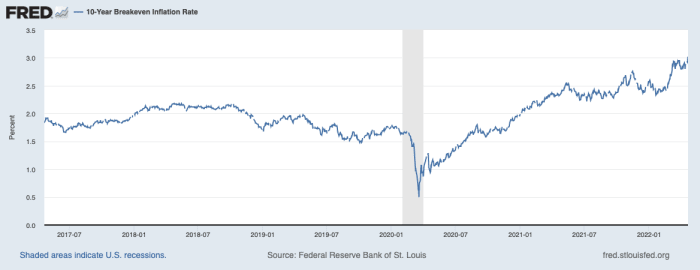

Idem pour le seuil de rentabilité sur 10 ans. Il est encore moins élevé par rapport aux normes historiques, s’établissant à 2,9 %, loin des 8 % de l’IPC.

(La source)

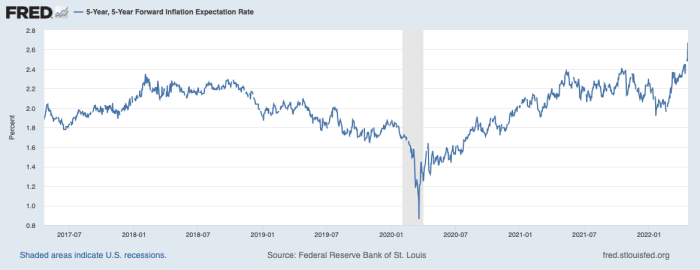

L’un des indicateurs d’anticipation d’inflation les plus appréciés est le prévisionnel à 5 ans et à 5 ans. Il est toujours en deçà de sa norme historique, à 2,48 %.

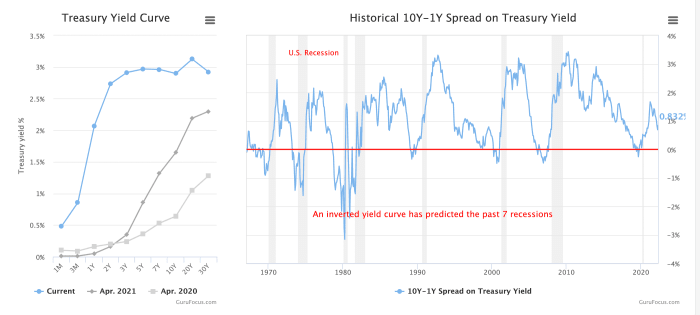

Toutes ces mesures concordent les unes avec les autres en étant bien en dessous de l’IPC de 8 %, ajouté à la courbe de rendement plate avec quelques inversions illustrées ci-dessous, et la fragilité de l’économie m’amène à m’attendre à un retour ordonné de l’IPC à sa norme historique dans le Plage de 1 à 3 %.

Transitoire est devenu un mème à ce stade, mais nous pouvons voir que cela ne fait qu’un an de lectures élevées de l’IPC et qu’il y a déjà des signes de pic de l’IPC. Transitoire signifiait simplement qu’il ne s’agissait pas d’un changement de tendance de plusieurs décennies pour l’inflation, mais d’une période temporaire de niveaux supérieurs à la moyenne. Toutes les autres mesures en plus de l’IPC nous disent exactement cela.

(La source)

L’Europe et la Banque centrale européenne

Dans ce podcast, j’aborde également la détérioration de la situation de l’Europe et de l’euro. La Banque centrale européenne (BCE) a récemment annoncé qu’elle arrêterait les achats d’actifs au troisième trimestre de cette année pour maîtriser l’inflation. L’IPC de l’Europe est arrivé à 7,5 %, toujours en dessous des États-Unis. Cependant, leur situation économique est bien pire que celle des États-Unis.

L’Europe est au milieu de plusieurs crises à la fois, une crise énergétique, une crise de la dette, une crise de démondialisation, peut-être une crise alimentaire et une crise démographique. Tout cela alors que la BCE assouplit. Que se passe-t-il lorsqu’ils essaient de se resserrer ? Rien de bon.

Pour ces raisons, je m’attends à une baisse significative de l’euro par rapport au dollar et aux autres devises. Vous trouverez ci-dessous plusieurs tableaux dont je parle sur le podcast pour les auditeurs audio.

Les problèmes croissants de la Chine

La Banque populaire de Chine (PBOC) a de nouveau abaissé le ratio de réserves obligatoires (RRR), à compter du 25 avril 2022. Dans ce segment, j’ai lu un article de FXStreet et fait des commentaires en cours de route.

Les développements récents en Chine ne font que renforcer l’argument que je défends depuis des années, à savoir que la Chine est un tigre de papier construit à crédit et qui va s’effondrer de façon effrayante.

Les Chinois n’ont pas été en mesure de ralentir l’effondrement de l’immobilier ou la propagation du COVID-19. Ils ont de nouveau recouru de manière désastreuse au confinement à Shanghai et dans d’autres villes, ce qui ne fera que paralyser davantage leur économie. Ils ne peuvent pas stimuler la demande de prêts ou de prêts dans cet environnement, d’où les multiples tentatives de stimuler les prêts en abaissant le RRR.

Ce vers quoi la PBOC se tournera très probablement ensuite, c’est l’octroi obligatoire de prêts. Ils cherchent désespérément à augmenter le crédit et à empêcher la bulle de s’effondrer complètement. Cela rappelle le Japon des années 1990, lorsqu’il imposait l’octroi de prêts dans une tentative similaire de stimuler l’économie. Cela n’a pas fonctionné pour le Japon et cela ne fonctionnera pas pour la Chine. Au mieux, la Chine envisage une répétition des décennies perdues au Japon.

Voilà pour cette semaine. Merci aux lecteurs et auditeurs. Si vous aimez ce contenu, ABONNEZ-VOUS, et RÉVISEZ sur iTunes, et PARTAGEZ !

Liens

Commentaires récents de Bullard

La Chine abaisse le RRR

Ceci est un article invité par Ansel Lindner. Les opinions exprimées sont entièrement les leurs et ne reflètent pas nécessairement celles de BTC Inc. ou Bitcoin Magazine.