Voir la table des matières Ne plus voir la table des matières

La thèse du Big Flip gagne du terrain dans le monde financier et décrit la croyance erronée du marché dans la trajectoire de l’inflation et des taux directeurs.

L’article ci-dessous est une pièce complète gratuited’une édition récente de Bitcoin Magazine PRO, la newsletter des marchés premium de Bitcoin Magazine. Pour être parmi les premiers à recevoir ces informations et d’autres analyses du marché du bitcoin en chaîne directement dans votre boîte de réception, Abonnez-vous maintenant.

Le grand retournement

Dans cet article, nous décomposons une thèse macroéconomique qui gagne de plus en plus de terrain dans le monde financier. Le « Big Flip » a été introduit pour la première fois par un macro-trader pseudonyme INArteCarloDosset repose sur la croyance apparente erronée du marché quant à la trajectoire de l’inflation et, par conséquent, à la trajectoire des taux directeurs.

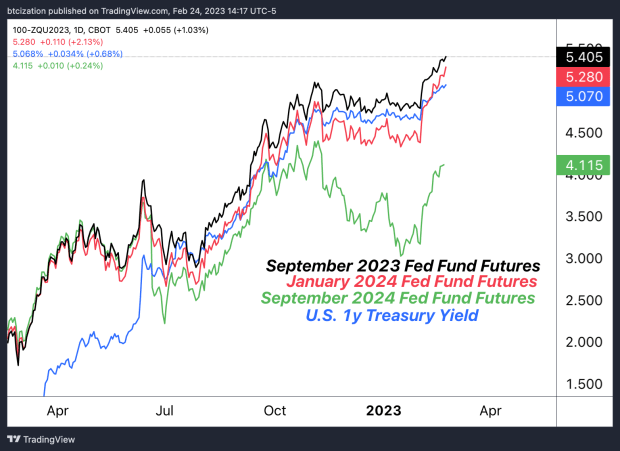

Pour simplifier la thèse, le Big Flip a été construit sur l’hypothèse qu’une récession imminente en 2023 était fausse. Même si le marché des taux avait pleinement intégré la conviction qu’une récession imminente était probable, le calendrier du grand retournement et de la récession pourrait prendre plus de temps à se concrétiser. En particulier, ce changement dans les attentes du marché peut être observé à travers les contrats à terme des fonds fédéraux et les taux courts des bons du Trésor américain.

Au second semestre 2022, alors que le consensus du marché est passé d’une inflation enracinée à une désinflation et à une éventuelle contraction économique en 2023, le marché des taux a commencé à intégrer de multiples baisses de taux par la Réserve fédérale, ce qui a servi de vent arrière pour les actions en raison de cette attente d’un taux d’actualisation plus faible.

Dans « No Policy Pivot In Sight: « Higher For Longer » Rates On The Horizon », nous avons écrit:

« À notre avis, jusqu’à ce qu’il y ait une décélération significative des lectures annualisées sur 1 mois et 3 mois pour les mesures dans le seau collant, la politique de la Fed restera suffisamment restrictive – et pourrait même se resserrer davantage. »

« Bien qu’il ne soit probablement pas dans l’intérêt de la plupart des acteurs passifs du marché de modifier radicalement l’allocation d’actifs de leur portefeuille en fonction du ton ou de l’expression du président de la Fed, nous pensons que » plus haut pendant plus longtemps « est un ton que la Fed continuer à communiquer avec le marché.

« À cet égard, il est probable que ceux qui tentent de mener de manière agressive le pivot politique pourraient à nouveau être pris hors-jeu, du moins temporairement.

« Nous pensons qu’un réajustement des anticipations de taux à la hausse est possible en 2023, car l’inflation reste persistante. Ce scénario conduirait à une hausse continue des taux, faisant baisser les prix des actifs à risque pour refléter des taux d’actualisation plus élevés.

Depuis la publication de cet article le 31 janvier, les contrats à terme sur les fonds fédéraux pour janvier 2024 ont augmenté de 82 points de base (+ 0,82 %), effaçant plus de trois baisses complètes des taux d’intérêt que le marché prévoyait initialement avoir lieu en 2023, avec un un grand nombre d’orateurs de la Fed ont récemment réitéré cette position « plus haut pendant plus longtemps ».

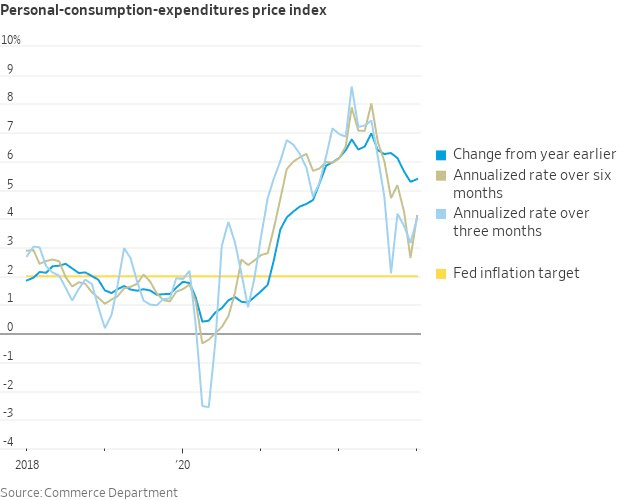

Alors que nous rédigions cet article, la thèse du Big Flip continue de se jouer. Le 24 février, l’indice des prix Core PCE a été plus élevé que prévu.

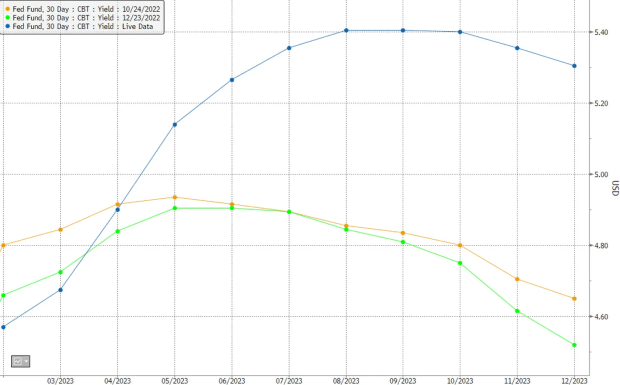

Vous trouverez ci-dessous la trajectoire attendue du taux des fonds fédéraux en octobre, décembre et dans le présent.

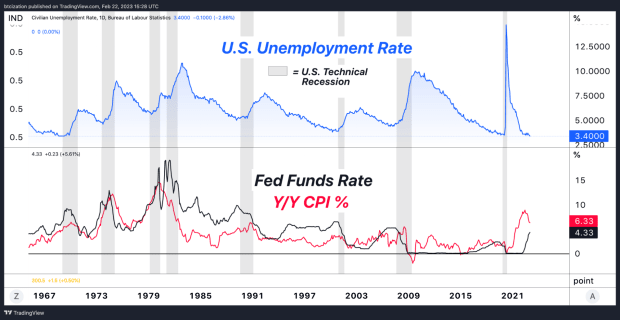

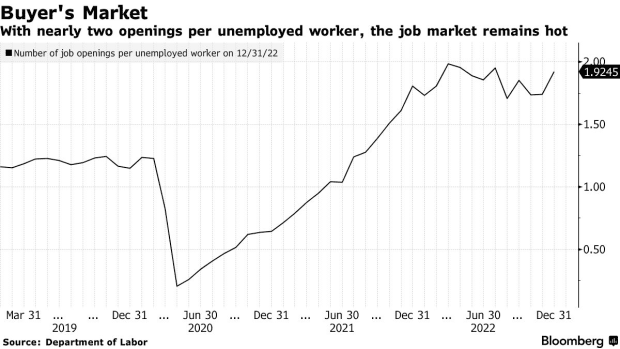

Malgré les lectures de désinflation de l’IPC sur une base annuelle pendant une grande partie du second semestre de 2022, la nature de ce régime de marché inflationniste est quelque chose que la plupart des acteurs du marché n’ont jamais connu. Cela peut faire croire à des pressions « passagères », alors qu’en réalité, l’inflation semble enracinée en raison d’une pénurie structurelle du marché du travail, sans parler des conditions financières qui se sont fortement détendues depuis octobre. L’assouplissement des conditions financières accroît la propension des consommateurs à continuer de dépenser, ajoutant à la pression inflationniste que la Fed tente d’écraser.

Avec le taux de chômage officiel aux États-Unis à son plus bas niveau en 53 ans, l’inflation structurelle sur le lieu de travail se poursuivra jusqu’à ce qu’il y ait un relâchement suffisant du marché du travail, ce qui obligera la Fed à continuer de se serrer la ceinture pour tenter d’étouffer le une inflation qui semble de plus en plus enracinée.

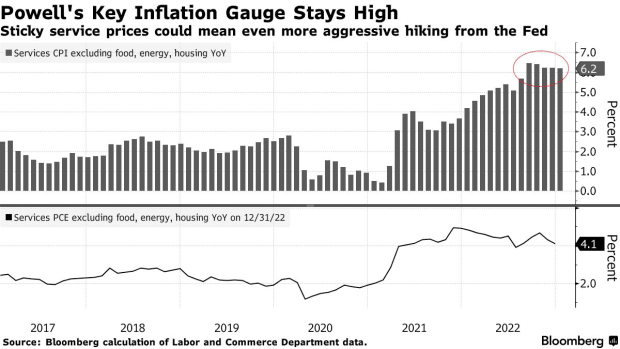

Alors que les composantes flexibles de l’indice des prix à la consommation ont chuté de manière agressive depuis leur sommet en 2022, les composantes collantes de l’inflation – avec un accent particulier sur les salaires dans le secteur des services – continuent de rester obstinément élevées, incitant la Fed à poursuivre sa mission d’aspirer le air hors de la salle figurative de l’économie américaine.

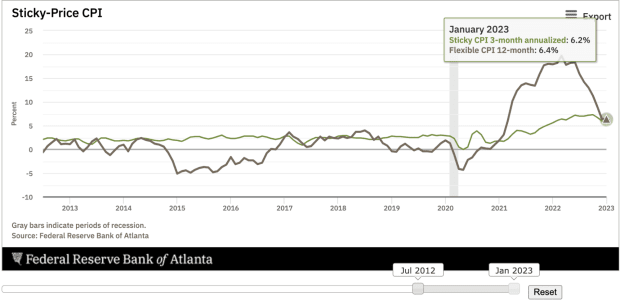

L’IPC collant mesure l’inflation des biens et services où les prix ont tendance à changer plus lentement. Cela signifie qu’une fois qu’une hausse des prix survient, elle est beaucoup moins susceptible de s’atténuer et est moins sensible aux pressions résultant du resserrement de la politique monétaire. Avec un Sticky CPI toujours à 6,2 % sur une base annualisée sur trois mois, il existe de nombreuses preuves qu’une politique « plus élevée pendant plus longtemps » est nécessaire pour la Fed. Cela semble être exactement ce qui est pris en compte.

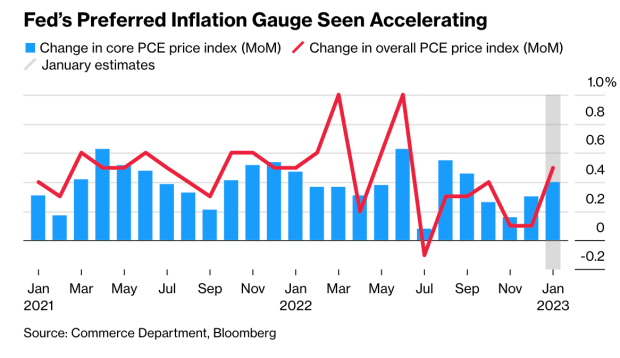

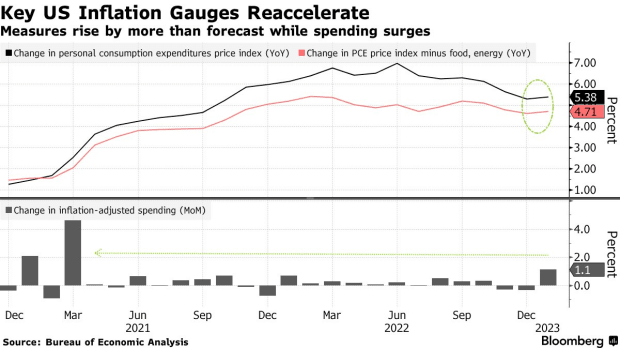

Publié le 18 février, Bloomberg a réitéré la position d’un retour de la désinflation vers une réaccélération dans l’article « Fed’s Preferred Inflation Gauges Seen Running Hot ».

« Il est étonnant que la baisse de l’inflation d’une année sur l’autre se soit complètement arrêtée, compte tenu des effets de base favorables et de l’environnement de l’offre. Cela signifie qu’il ne faudra pas grand-chose pour que de nouveaux pics d’inflation surviennent. — Bloomberg Economics

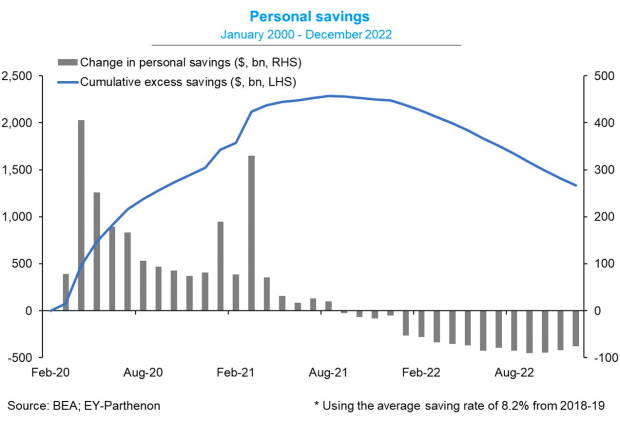

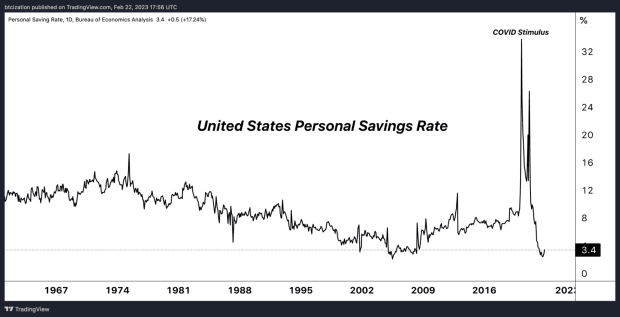

Cela survient à un moment où les consommateurs disposent encore d’environ 1,3 billion de dollars d’économies excédentaires sur la consommation de carburant.

Alors que le taux d’épargne est extrêmement faible et que l’épargne globale des ménages diminue, les données suggèrent qu’il existe une marge suffisante pour continuer à maintenir l’économie au chaud en termes nominaux pour le moment, alimentant les pressions inflationnistes tandis que les effets de décalage de la politique monétaire filtrer à travers l’économie.

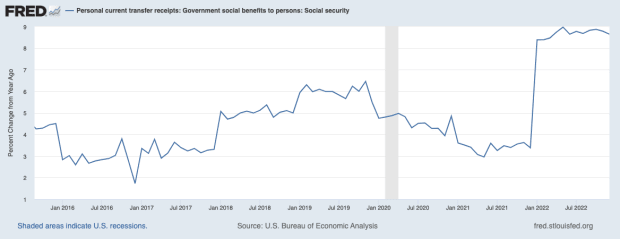

Il est également important de se rappeler qu’il existe une partie de l’économie qui est beaucoup moins sensible aux taux. Alors que le monde financiarisé – Wall Street, les sociétés de capital-risque, les entreprises technologiques, etc. – dépend de la politique de taux d’intérêt zéro, il existe une autre partie de l’économie américaine qui est très insensible aux taux : ceux qui dépendent des prestations sociales.

Ceux qui dépendent des dépenses fédérales jouent un rôle important dans le dynamisme de l’économie, alors que les ajustements au coût de la vie (COLA) ont été pleinement mis en œuvre en janvier, offrant une augmentation nominale de 8,3 % du pouvoir d’achat aux bénéficiaires.

Les allocataires de la sécurité sociale ne disposent en effet d’aucun pouvoir d’achat accru en termes réels. La psychologie d’une augmentation nominale des dépenses est puissante, en particulier pour une génération qui n’est pas habituée aux pressions inflationnistes. L’argent supplémentaire dans les chèques de sécurité sociale continuera à conduire à une dynamique économique nominale.

Core PCE arrive à chaud

Dans les données Core PCE du 24 février, la lecture d’un mois sur l’autre était la plus forte variation de l’indice depuis mars 2022, brisant la tendance désinflationniste observée au cours du second semestre de l’année qui a servi de vent arrière temporaire pour les actifs à risque et les obligations.

L’impression à chaud du Core PCE est d’une importance vitale pour la Fed, car le Core PCE comporte notamment un manque de variabilité dans les données par rapport à l’IPC, compte tenu de l’exclusion des prix de l’énergie et de l’alimentation. Alors que l’on peut s’interroger sur la viabilité d’une jauge d’inflation sans énergie ni nourriture, le point clé à comprendre est que la nature volatile des matières premières desdites catégories peut fausser la tendance avec des niveaux de volatilité accrus. La véritable préoccupation de Jerome Powell et de la Fed est une spirale salaires-prix, où des prix plus élevés engendrent des prix plus élevés, se logeant dans la psychologie des entreprises et des travailleurs dans une boucle de rétroaction désagréable.

« C’est la préoccupation de Powell et de ses collègues, assis à environ 600 miles à Washington, et essayant de décider de combien ils doivent augmenter les taux d’intérêt pour maîtriser l’inflation. Ce que Farley décrit se rapproche inconfortablement de ce que l’on appelle dans le jargon des économistes une spirale salaires-prix – exactement ce que la Fed est déterminée à éviter, à tout prix. —- « La pire peur de Jerome Powell risque de se réaliser sur le marché du travail du Sud »

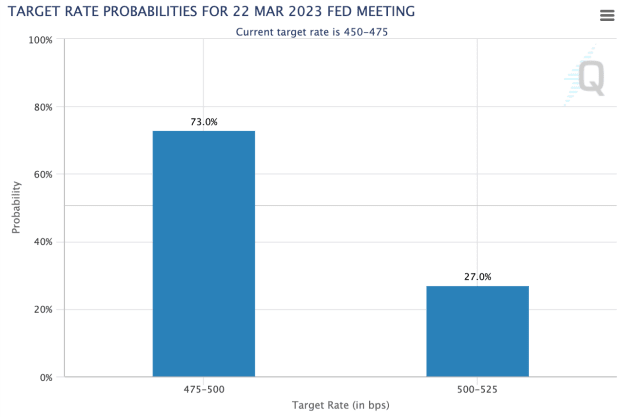

La prochaine réunion de la Fed aura lieu les 21 et 22 mars, où le marché a attribué une probabilité de 73,0 % d’une hausse des taux de 25 points de base au moment de la rédaction, les 27 % restants penchant vers une hausse de 50 points de base du taux directeur.

L’élan croissant en faveur d’un taux terminal plus élevé devrait donner un peu de répit aux acteurs du marché, car les valorisations des marchés boursiers semblent de plus en plus déconnectées des décotes sur le marché des taux.

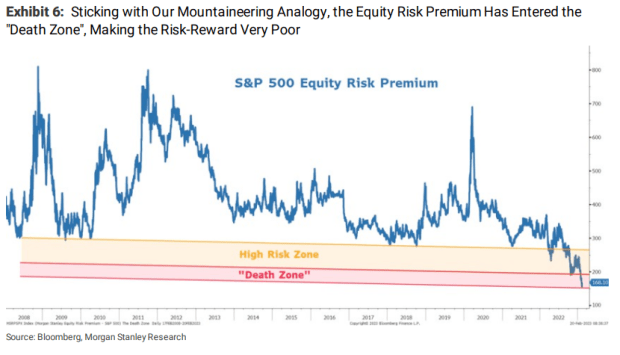

Un stratège principal de Morgan Stanley a récemment exprimé cette inquiétude à Bloomberg, citant la prime de risque des actions, une mesure du différentiel de rendement attendu sur le marché des obligations sans risque (en termes nominaux) par rapport au rendement des bénéfices attendu sur le marché des actions.

« Cela n’augure rien de bon pour les actions car la forte reprise de cette année les a laissées les plus chères depuis 2007 selon la mesure de la prime de risque des actions, qui est entrée à un niveau connu sous le nom de » zone de la mort « , a déclaré le stratège.

« Le rapport risque-rendement des actions est désormais » très médiocre « , d’autant plus que la Fed est loin d’avoir mis fin à son resserrement monétaire, que les taux restent plus élevés sur l’ensemble de la courbe et que les attentes en matière de bénéfices sont encore de 10% à 20% trop élevées », a écrit Wilson dans une note. .

« » Il est temps de retourner au camp de base avant le prochain guide de baisse des bénéfices « , a déclaré le stratège – classé n ° 1 dans l’enquête auprès des investisseurs institutionnels de l’année dernière lorsqu’il a correctement prédit la vente massive d’actions. » – Bloomberg et Morgan Stanley déclarent que le S&P 500 pourrait chuter de 26 % en quelques mois

Remarque finale :

L’inflation est fermement ancrée dans l’économie américaine et la Fed est déterminée à relever les taux aussi haut que nécessaire pour atténuer suffisamment les pressions inflationnistes structurelles, ce qui nécessitera probablement de briser à la fois le marché du travail et le marché boursier.

Les espoirs d’un atterrissage en douceur que de nombreux investisseurs avertis avaient en début d’année semblent se dissiper, le « plus haut plus longtemps » étant le message clé envoyé par le marché ces derniers jours et semaines.

Bien qu’elles soient près de 20 % en dessous des sommets historiques, les actions sont plus chères aujourd’hui qu’elles ne l’étaient au sommet de 2021 et au début de 2022, par rapport aux taux offerts sur le marché du Trésor.

Cette inversion du prix des actions par rapport aux bons du Trésor est un excellent exemple du Big Flip en action.

Vous aimez ce contenu ? Abonnez-vous maintenant pour recevoir les articles PRO directement dans votre boîte de réception.

Articles antérieurs pertinents :

- Pas de pivot politique en vue : des taux « plus élevés pendant plus longtemps » à l’horizon

- Déni de découplage : les corrélations risque-sur Bitcoin

- A Tale of Tail Risks: Le dilemme du prisonnier Fiat

- Une marée montante soulève tous les bateaux: Bitcoin, les actifs à risque sautent avec une liquidité mondiale accrue

- Les données en chaîne montrent un «fond potentiel» pour Bitcoin, mais les macro-vents contraires demeurent

- Clés du marché PRO de la semaine : 20/02/2023

Source https://bitcoinmagazine.com/markets/the-big-flip-interest-rate-expectations-repricing-upward