Voir la table des matières Ne plus voir la table des matières

Le bilan de la Réserve fédérale a augmenté de 300 milliards de dollars en une semaine, ce qui a conduit à un débat sur la question de savoir si ces actions pouvaient être qualifiées d’assouplissement quantitatif.

L’article ci-dessous est un extrait d’une édition récente de Bitcoin Magazine PRO, la newsletter des marchés premium de Bitcoin Magazine. Pour être parmi les premiers à recevoir ces informations et d’autres analyses du marché du bitcoin en chaîne directement dans votre boîte de réception, Abonnez-vous maintenant.

Le prêteur de dernier recours

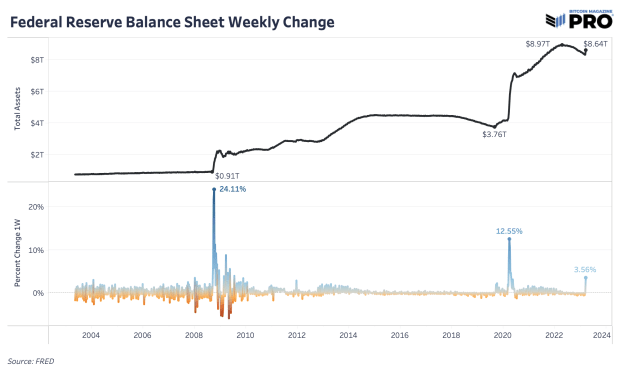

Quelques jours seulement après les retombées de la Silicon Valley Bank et la mise en place du Bank Term Funding Program (BTFP), il y a eu une augmentation significative du bilan de la Réserve fédérale après une année complète de baisse via un resserrement quantitatif (QT). Le SSPT résultant d’un assouplissement quantitatif (QE) poussé pousse de nombreuses personnes à tirer la sonnette d’alarme, mais les changements dans le bilan de la Fed sont beaucoup plus nuancés qu’un nouveau changement de régime dans la politique monétaire. En termes absolus, il s’agit de la plus forte augmentation du bilan que nous ayons vue depuis mars 2020 et en termes relatifs, c’est une valeur aberrante qui attire l’attention de tous.

L’essentiel à retenir est que cela est très différent de la frénésie d’achats d’actifs QE et de l’argent facile stimulant avec des taux d’intérêt proches de zéro que nous avons connus au cours de la dernière décennie. Il s’agit de certaines banques qui ont besoin de liquidités en période de difficultés économiques et de ces banques qui obtiennent des prêts à court terme dans le but de couvrir les dépôts et de rembourser les prêts rapidement. Ce n’est pas l’achat pur et simple de titres à conserver indéfiniment au bilan de la Fed, mais plutôt des actifs au bilan qui devraient être de courte durée tout en poursuivant la politique QT.

Néanmoins, il s’agit d’une expansion du bilan et d’une augmentation de la liquidité à court terme – potentiellement juste une mesure « temporaire » (encore à déterminer). À tout le moins, ces injections de liquidités aident les institutions à ne pas devenir des vendeurs forcés de titres alors qu’elles le seraient autrement. Qu’il s’agisse de QE, de pseudo QE ou non de QE n’est pas la question. Le système montre une fois de plus sa fragilité et le gouvernement doit intervenir pour l’empêcher de faire face à un risque systémique. À court terme, les actifs qui prospèrent grâce à la liquidité augmentent, comme le bitcoin et le Nasdaq qui ont augmenté au même moment.

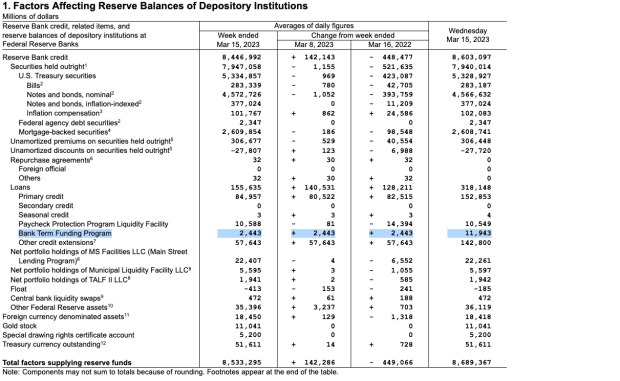

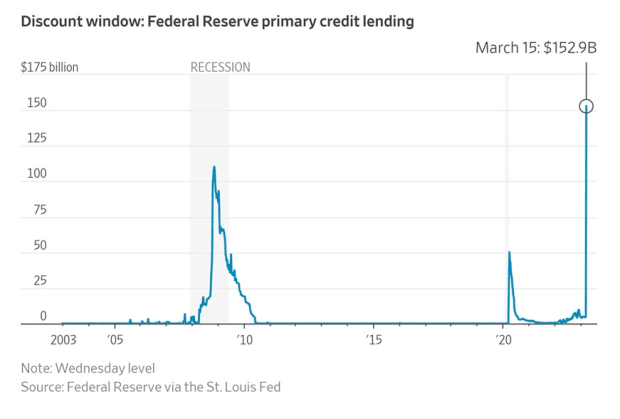

Cette augmentation spécifique du bilan de la Fed est due à une augmentation des prêts à court terme dans la fenêtre d’escompte de la Fed, des prêts aux banques relais FDIC pour Silicon Valley Bank et Signature Bank et du programme de financement à terme bancaire. Les prêts au guichet d’escompte s’élevaient à 152,8 milliards de dollars, les prêts bancaires relais FDIC à 142,8 milliards de dollars et les prêts BTFP à 11,9 milliards de dollars pour un total de plus de 300 milliards de dollars.

L’augmentation la plus alarmante concerne les prêts au guichet d’escompte, car il s’agit d’une option de liquidité de dernier recours et à coût élevé pour les banques afin de couvrir les dépôts. Il s’agissait du plus grand emprunt à guichet d’escompte jamais enregistré. Les banques qui utilisent la fenêtre sont gardées anonymes car il y a un problème de stigmatisation légitime à savoir qui a besoin de liquidités à court terme.

Cela rappelle les souvenirs récents de l’injection de liquidités d’urgence en 2019 et de l’intervention de la Fed sur le marché des pensions pour stabiliser la demande de liquidités et les activités de prêt à court terme. Le marché des pensions est une méthode clé de financement au jour le jour entre les banques et les autres institutions.

Téléchargez le « Guide de survie à la crise bancaire » GRATUIT dès aujourd’hui !

Obtenez votre copie du rapport complet ici.

La prochaine réunion du FOMC

Le marché s’attend toujours à une hausse des taux de 25 points de base lors de la réunion du FOMC la semaine prochaine. Dans l’ensemble, la tourmente du marché jusqu’à présent n’a pas encore prouvé qu’elle « cassait suffisamment de choses », ce qui nécessiterait un pivot d’urgence de la part des banquiers centraux.

Sur sa voie pour ramener l’inflation à la cible de 2 %, l’IPC de base d’un mois à l’autre a continué d’augmenter en février, tandis que les demandes initiales d’assurance-chômage et le chômage n’ont pas beaucoup bougé. La croissance des salaires, en particulier dans le secteur des services, reste encore assez forte au taux annualisé sur 3 mois de 6 % de croissance le mois dernier. Bien qu’en légère baisse, c’est à cause de plus de chômage que nous devrons voir plus de faiblesse sur le marché du travail afin de réduire considérablement la croissance des salaires.

Nous sommes probablement loin de la fin du chaos et de la volatilité cette année, car chaque mois a apporté de nouveaux niveaux d’incertitude sur le marché. Ce fut le premier signe que le système avait besoin d’une intervention et d’une action rapide de la Réserve fédérale. Ce ne sera probablement pas le dernier en 2023.

Cela conclut l’extrait d’une édition récente de Bitcoin Magazine PRO. Abonnez-vous maintenant pour recevoir les articles PRO directement dans votre boîte de réception.

Articles antérieurs pertinents :

- Guide de survie à la crise bancaire

- Clés du marché PRO de la semaine : le marché dit que le resserrement est terminé

- La plus grande faillite bancaire depuis 2008 suscite la peur à l’échelle du marché

- Des problèmes bancaires se préparent dans Crypto-Land

- A Tale of Tail Risks: Le dilemme du prisonnier Fiat

- La Banque du Japon clignote et les marchés tremblent

- La bulle de tout : les marchés à la croisée des chemins

- Silvergate Bank fait face à une course sur les dépôts alors que le cours des actions chute

- Le risque de contrepartie se produit rapidement

- Pas votre récession moyenne : dénouer la plus grande bulle financière de l’histoire

Source https://bitcoinmagazine.com/markets/federal-reserve-bank-term-funding-program