J’entends toujours les mêmes vieux arguments. L’or est improductif et ne peut être évalué car il n’a aucun rendement. Pourtant, l’argent intelligent se tourne vers lui lorsque les choses tournent mal. Ces dernières années, les marchés financiers ont été tellement comprimés qu’ils n’ont plus rien à offrir.

- Régime: La bulle des actions a éclaté

- Macro : Les taux réels augmentent mais les prix se maintiennent

- Évaluation: Juste valeur

- Flux et Sentiment : Haussier

- Technique: Bâtiment de base

Dans notre série de webinaires mensuels sur l’or et le bitcoin, nous avons été ravis d’accueillir Duncan MacInnes. Duncan est l’homme bitcoin de Ruffer, et vous vous souviendrez peut-être qu’ils ont eu un échange très réussi fin 2020, financé par leur position d’or. Ils pensent que le bitcoin ne remplacera pas nécessairement l’or mais qu’il a sa place et fera toujours partie du paysage macro. Chez ByteTree, nous sommes d’accord.

Ruffer a vendu son bitcoin quelques mois plus tard, car ses prévisions pluriannuelles d’adoption institutionnelle se sont réalisées beaucoup plus rapidement qu’ils ne l’avaient jamais pensé. Ils ont vu un prix élevé et un cycle de battage médiatique et ont réalisé plusieurs milliards de dollars de bénéfices. La dernière fiche d’information indique que l’exposition de Ruffer à l’or et aux actions aurifères est revenue à 7,7 %, ce qui est à peu près là où elle est restée au fil des ans. L’inférence est le produit retourné à l’or.

Nous avons discuté de la comparaison entre ces deux actifs et comment l’environnement macro-économique est susceptible de voir des rendements plus faibles pour les obligations et les actions, une plus grande volatilité et un meilleur environnement pour les actifs sensibles à l’inflation. Le bitcoin et l’or sont tous deux des candidats appropriés, mais l’or préfère les conditions sans risque, où nous en sommes actuellement.

Avec tant d’incertitude, le cas de l’or est solide et vous pouvez regarder l’interview ici. Nous remercions Duncan pour cette discussion réfléchie et nous nous réjouissons de parler à John Reade, responsable du World Gold Council, fin février. Ce qu’il ne sait pas sur le marché de l’or ne vaut pas la peine d’être connu.

Historiquement, l’or a été un achat lorsque deux ou plusieurs des éléments suivants se sont vérifiés :

- Les taux d’intérêt réels à court terme sont inférieurs à 1,8 %. VRAI

- Le prix de l’or, mesuré dans un panier de devises, est en hausse, mesuré par une moyenne mobile exponentielle sur 35 mois. VRAI

- Le prix de l’or par rapport au S&P 500, mesuré par une exponentielle sur 35 mois. PRÉVISIONS POUR 2022.

Tant de penseurs conventionnels ont radié l’or.

« Père, pardonne-leur, car ils ne savent pas ce qu’ils font » (Luc 23:34).

J’entends toujours les mêmes vieux arguments. L’or est improductif et ne peut être évalué car il n’a aucun rendement. Pourtant, l’argent intelligent se tourne vers lui lorsque les choses tournent mal. Ces dernières années, les marchés financiers ont été tellement comprimés qu’ils n’ont plus rien à offrir.

Il y a confusion car l’or a chuté en 2008 et en mars 2020 lors de chocs déflationnistes. Les investisseurs ne sont pas réalistes en pensant que l’or devrait monter en cas de crise. Si c’est ce qu’ils veulent, alors achetez une option de vente sur actions. Mais ne vous attendez pas à ce que votre option de vente produise des rendements respectables dans le marché haussier qui suit. L’or chute moins lorsque les choses tournent mal et se comporte ensuite comme une protection respectable contre l’inflation à long terme le reste du temps. Et quand les taux réels s’effondrent, ça explose. L’argent intelligent voit cela.

Depuis le dernier creux relatif (de l’or au S&P) fin septembre 2018 à ce jour, les rendements de l’or et du S&P 500 ont été les mêmes. Pourtant, en écoutant les gens, on pourrait penser que l’or s’est effondré alors que les actions ont pris d’assaut. C’est simplement une question de timing. Comme je l’ai dit, ils ont été les mêmes.

La bulle boursière a éclaté. Des entreprises largement détenues telles que PayPal -36%, Facebook -34% et Netflix -33% ont été battues.

Les FAANG restants s’en sont mieux sortis, mais ce n’est qu’une question de temps avant qu’ils ne s’effondrent eux aussi. Ils sont tout simplement mal évalués et aucun actif ne peut jamais nager à contre-courant, surtout lorsque le cycle de la dette est terminé.

L’ampleur du marché obligataire a diminué, ce qui signifie que plus d’obligations baissent qu’elles ne montent. En cas de doute, il suffit de regarder les conditions de crédit et lorsqu’elles se détériorent, courez vous mettre à l’abri. Ce n’est pas seulement la hausse des rendements obligataires, mais l’émergence d’un écart qui s’élargit qui, tôt ou tard, mettra la botte en place.

La chute des obligations a été douloureuse en 2008, 2015 et 2018, et cette fois, elle a le potentiel d’être bien pire. Ne cherchez pas plus loin que la zone euro, où l’obligation à 10 ans rapporte toujours 0,2 %. En 2011, lorsque le marché obligataire européen a explosé pour la dernière fois, il dépassait 3 %. J’ai l’impression que les investisseurs sous-estiment la marge de manœuvre qu’il reste pour que les choses changent au cours des prochaines années.

La dette sur marge diminue et constitue une preuve supplémentaire de la fin des bons moments. Le pic récent suit le bilan exemplaire montré par les pics précédents. Tout cela a conduit à des périodes de perturbations importantes sur les marchés financiers.

Et puis il y a la financiarisation de l’économie. En additionnant le total des marchés des actions et de la dette publique et en les montrant en pourcentage de l’économie, on voit clairement le chemin parcouru. Nous avions l’habitude de penser que les bulles voyaient les actifs financiers à 200 % de l’économie, mais aujourd’hui, c’est 400 %. Nous n’avions jamais été proches de ces niveaux auparavant, et avant 1980, la moyenne était d’environ 100 %.

Les marchés financiers sont déraisonnablement complaisants alors que les preuves s’accumulent que l’ours est là.

La valorisation de l’or reste favorable mais n’est plus bon marché. Au cours des derniers mois, j’ai élargi la méthodologie d’évaluation pour inclure deux types de meilleur ajustement ; une régression et une moyenne. La différence entre eux est de 180 $ ou 10 %, ce qui n’est pas trop mal dans le grand schéma des choses.

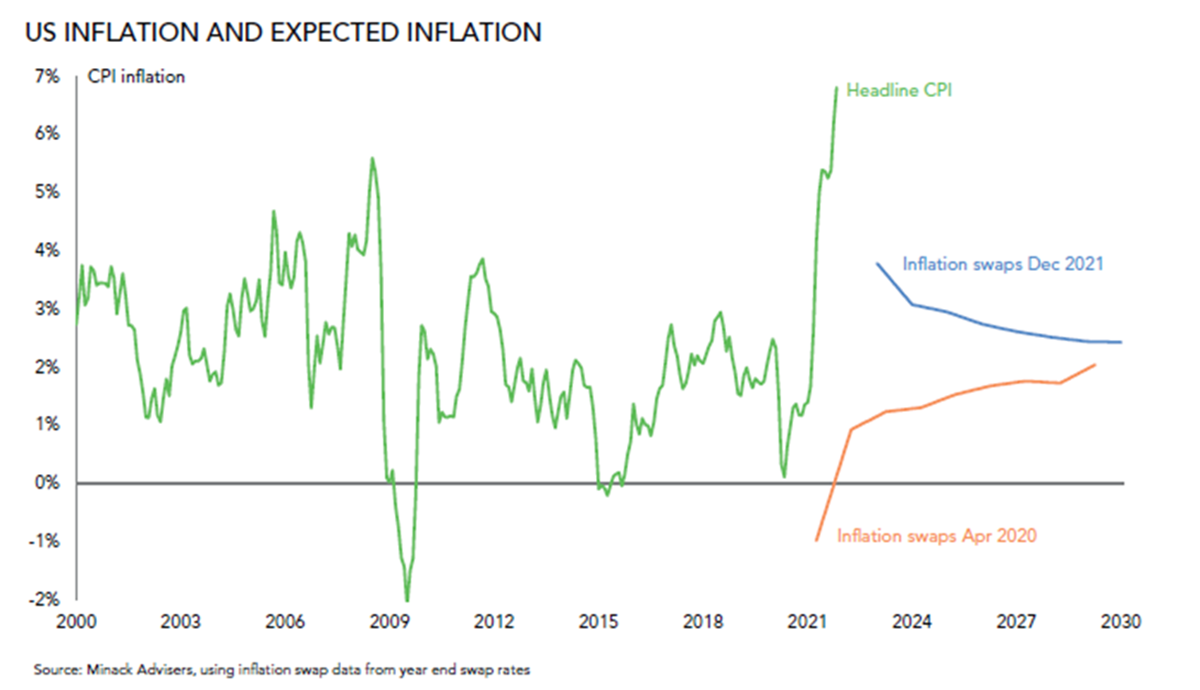

Le problème est que les rendements obligataires augmentent alors que les anticipations d’inflation ne le sont pas. Cette dichotomie vient de la conviction que les choses n’ont pas changé par rapport au passé. Nous avons connu un boom post-confinement, où il y avait des points chauds de la chaîne d’approvisionnement, mais maintenant que les confinements sont terminés, les choses sont revenues à la normale. Cela signifie que l’inflation chute tandis que les rendements obligataires augmentent pour freiner la croissance galopante. C’est une croyance répandue que nous ne partageons pas.

C’est optimiste, mais cela reste l’opinion dominante. Dans l’interview de The Duncan MacInnes, il a montré comment les perspectives des taux et de l’inflation ont souvent été spectaculairement erronées. En avril 2020, l’opinion populaire était que les niveaux de prix généraux s’effondreraient car nous n’avions pas dépensé beaucoup d’argent pendant le confinement. Que s’est-il réellement passé ? Il y a eu des pénuries et les prix ont flambé. Les choses changent et nous ne devrions peut-être pas faire confiance à la vision consensuelle du marché.

Bien qu’il soit plus riche qu’il y a un mois, l’or est assez valorisé et offre une sécurité en cas de tempête. Si les opinions sur l’inflation changent, ce qui, selon nous, semble probable, alors toute force sera soutenue par les fondamentaux.

Il ne sera pas difficile de voir le prix de l’or progresser tant le positionnement reste bas. Les données de flux ETF de ByteTree s’améliorent, mais mieux encore, le manque de spéculateurs sur le marché. Nous sommes aux mêmes niveaux que ceux observés au début de 2016, lorsque l’or valait un peu plus de 1 000 dollars, et personne ne s’en souciait.

Ruffer a bien joué ses cartes. Ils ont vu les conditions de risque revenir à la fin de 2020, ont échangé un peu d’or contre du bitcoin, ont empoché les bénéfices et ont racheté leur or. Spectaculaire.

Il est rare que l’or se porte bien pendant les marchés haussiers, et en le détenant, les investisseurs risquent de sous-performer. C’est pourquoi l’or bat le S&P 500 est essentiel, car cela donne aux investisseurs la confiance qu’ils ne sous-performeront pas. Cela se produit, et je crois que cela pourrait encore durer un certain temps.

Je suis optimiste. Merci pour la lecture Impulsion de l’Atlas.

Cet article a été rédigé par Charlie Morris, co-fondateur et directeur des investissements chez ByteTree. L’article a été posté à partir de notre site Web, initialement publié le 9 février 2022.

Visite Terminal ByteTree pour Bitcoin données en chaîne suivies en temps réel. Nous suivons également Ethereum, Oret Argent Flux de fonds.

S’abonner à notre liste de diffusion pour des mises à jour hebdomadaires gratuites.

Rejoindre Coinmonks Chaîne de télégramme et Chaîne Youtube en savoir plus sur le trading de crypto et l’investissement