Voir la table des matières Ne plus voir la table des matières

- Intermédiation financière

- Qu’est-ce que la désintermédiation ?

- À quoi ressemble un réseau blockchain ?

- Qu’est-ce que Blockchain apporte à la table des finances ?

- Le rôle restant des intermédiaires

- Alors, où est la place de la blockchain dans le grand méchant monde de la finance ?

- Points clés à retenir

Dans quelle mesure le rôle de la blockchain jouera-t-il dans la désintermédiation financière et y sommes-nous prêts ? Cet article propose une TRÈS bref aperçu de l’avenir de la finance, tout en couvrant la désintermédiation partielle et des cas d’utilisation réalistes dans le monde d’aujourd’hui.

Intermédiation financière

L’intermédiation financière est un tiers qui met en relation prêteurs et emprunteurs et vise à répondre à leurs besoins financiers. Intermédiaires financiers (IF) créer des fonds et gérer des systèmes de paiement, généralement de manière efficace, par exemple en menant des activités financières en masse, en réduisant les coûts globaux.

Exemples d’IF:

- Banques

- Fonds communs de placement

- Bourses

- Conseillers financiers

- Les compagnies d’assurance

- Fonds de pension

Qu’est-ce que la désintermédiation ?

La désintermédiation est l’éradication des intermédiaires financiers (IF) ou de tout intermédiaire. Avec les banques et les institutions financières non bancaires présentes sur le marché, l’intermédiation est tout à fait notre situation financière actuelle – sur laquelle cet article espère s’appuyer.

Institutions financières non bancaires (IFNB)

Les institutions financières non bancaires fournissent des services financiers alternatifs (par exemple, conseil financier, mutualisation des risques, transfert d’argent, etc.), mais ne disposent pas d’une licence bancaire complète et ne peuvent donc pas recevoir de dépôts. Les IFNB comprennent les prêteurs sur gages, les compagnies d’assurance, les sociétés de prêt de microcrédit, etc. Ces institutions ne rivalisent pas directement avec les banques, mais les complètent en fournissant des services de niche par le biais du dégroupage de montages financiers (qui sont généralement fournis par les banques) pour répondre aux besoins du client. . Cela permet généralement la redistribution des ressources excédentaires et fournit des services adaptés et spécialisés.

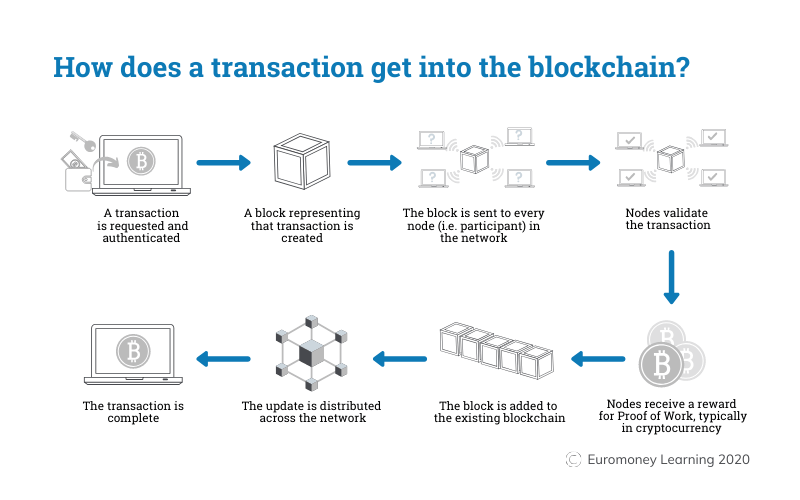

À quoi ressemble un réseau blockchain ?

La blockchain est une structure de stockage de données décentralisée qui peut stocker les transactions de manière transparente et immuable. Les données ne sont pas stockées de manière centralisée, mais elles sont réparties sur le réseau. Ainsi, si pour une raison quelconque un nœud tombe en panne/crash, les mêmes informations sont enregistrées sur tous les autres nœuds du réseau et la blockchain continue de fonctionner.

Il vous permet d’instaurer la confiance dans un environnement sans confiance en authentifiant les transactions de manière anonyme et sécurisée. Chaînes de blocs publiques sont ouverts au public, où n’importe qui peut ajouter des informations mais personne ne peut apporter de modifications au bloc (par exemple, le réseau de Bitcoin). Le fait d’avoir ce réseau sans autorisation permet à n’importe qui sur Internet de se connecter au réseau et de devenir un « nœud ». Tant qu’il y aura encore des ordinateurs sur le nœud, il continuera à fonctionner.

Chaînes de blocs privées d’autre part, des réseaux privés auxquels seules les personnes autorisées ont accès. Habituellement utilisé dans les organisations, il bénéficie de vitesses plus rapides (grâce à moins de nœuds par rapport aux réseaux publics), d’une meilleure sécurité, autorisation et accessibilité. Une organisation pourrait limiter l’accès à la blockchain d’utilisateur à utilisateur, bien que certains puissent prétendre qu’il ne s’agit pas exactement d’un modèle « décentralisé » qui est généralement promis lorsque la « blockchain » est en conversation.

Blockchains hybrides existent également, qui sont un mélange de chaînes de blocs sans autorisation et avec autorisation. Et enfin, blockchains de consortium permettre à plusieurs organisations sur un réseau blockchain hybride de collaborer en toute confiance. Cela peut être utilisé entre plusieurs banques ou organismes de recherche car cela permet à plusieurs entités de former un cortium sans avoir à élire un «leader» ou un modérateur.

Qu’est-ce que Blockchain apporte à la table des finances ?

Jusqu’à présent, il n’y avait que deux façons de payer – les paiements en espèces ou par intermédiation (qui comprenaient tous les modes de paiement numériques).

« La nature des objets numériques, depuis la création des ordinateurs, est qu’ils ne sont pas rares. Ils peuvent être reproduits à l’infini, et à ce titre il était impossible d’en faire une monnaie, car les envoyer ne ferait que les dupliquer.*

La probabilité de double dépense était trop élevée, ce qui nécessitait des intermédiaires et leur garantie que le payeur n’utilise pas les mêmes fonds deux fois (ou plus). Les espèces étaient confinées à la proximité physique pour le commerce, et la banque numérique nécessitait des intermédiaires pour que des transactions sûres aient lieu.

Alors, d’où vient la blockchain dans tout cela ?

Bitcoin (qui est soutenu par la technologie blockchain) a été créé par Satoshi Nakamoto et a été la première solution conçue avec succès permettant aux transactions d’avoir lieu sans intermédiaire tiers. La raison pour laquelle cela fonctionne est qu’il est vérifiable (par son mécanisme de consensus fort appelé Proof of Work) et que le nombre de Bitcoins est rare (il n’y a qu’un total de 21 millions de Bitcoins).

On peut discuter de l’étendue de la sécurité entre les blockchains et les intermédiaires. Mais les coûts de transaction sont nettement inférieurs et cela élimine le contrôle centralisé de l’argent (par exemple par les gouvernements).

J’ai expliqué à quel point la blockchain est incroyable… mais l’acceptation, l’accessibilité, l’interopérabilité et l’évolutivité ne sont que quelques facteurs reconnus comme un obstacle à ce fou anonyme appelé Satoshi Nakamoto, qui fait tourner notre monde à 180 degrés, hypnotisant chaque personne. pour passer à la crypto et faire faillite les banques.

Cela ne s’est évidemment pas produit, et en voici la raison :

Le rôle restant des intermédiaires

S’intégrer au monde extérieur

Des silos peuvent se produire si la blockchain n’est pas interopérable avec d’autres systèmes existants (ou le monde extérieur). Sans s’intégrer à la technologie et/ou aux systèmes actuels utilisés par une organisation, la blockchain sera difficile à utiliser et aura donc un impact sur son taux d’adoptabilité et augmentera son manque de cas d’utilisation. Tout comme l’intégration de toute nouvelle technologie (pas seulement la blockchain), la nécessité d’une intégration pour la mise en œuvre et le bon fonctionnement est requise, sinon son plein potentiel ne se concrétise pas.

Pour une industrie complexe comme la finance, une blockchain ne serait pas en mesure de satisfaire toutes les fonctions, et sans la possibilité de s’intégrer à d’autres systèmes ou même à d’autres blockchains, il serait difficile de faire évoluer la blockchain une fois adoptée. À un niveau plus profond, les IF exécutant différentes versions et ayant diverses règles de gouvernance renforcent le problème du silo. Une série de blockchains non connectées générerait probablement des délais plus longs, annulant ainsi l’efficacité des blockchains.

La blockchain exécute des activités financières, pas des services financiers

Certaines des fonctions de base exercées par les IF consistent à fournir des conseils financiers sur mesure, des informations pertinentes importantes pour la prise de décision, des données d’études de marché, etc. qui ne peuvent pas être fournies sur un réseau blockchain. Les conseils généraux et les informations essentielles sont facilement accessibles sur une blockchain, cependant, elles sont partagées par l’ensemble du réseau, et donc une consultation au cas par cas n’est pas appropriée. De plus, les personnes moins férues de technologie auraient des difficultés à apprendre et à accéder aux services sur une blockchain sans aucun intermédiaire. Par conséquent, les intermédiaires sont toujours tenus de fournir des services financiers pour combler le vide que la blockchain n’est pas en mesure de combler à son stade actuel.

Alors, où est la place de la blockchain dans le grand méchant monde de la finance ?

La blockchain devant réduire les coûts, augmenter l’efficacité et améliorer la sécurité des données, elle pourrait être mise en œuvre pour automatiser des activités financières spécifiques.

Contrats intelligents :

En raison de la transparence et de l’immuabilité de la blockchain, des contrats intelligents juridiquement exécutoires pourraient être enregistrés sur le réseau, permettant à une tâche d’avoir lieu si certaines conditions sont remplies par toutes les parties. Par exemple, les paiements sont automatiquement transférés lorsque les conditions générales prédéterminées sont remplies. Dans le cas de contrats intelligents non conformes, cela ne se poursuit pas et les intermédiaires peuvent intervenir pour prendre les mesures appropriées.

Réduire les risques :

La blockchain peut servir à réduire le risque d’incertitude des parties impliquées dans la transaction en réduisant l’asymétrie d’information et en diminuant les retards. En étant capable d’automatiser l’échange d’informations en temps réel, toutes les parties peuvent être maintenues sur la même page. Il existe une grande quantité de doublons dans les paiements internationaux et d’autres parties de cette industrie, ce qui crée des retards et de la confusion – cela peut être résolu par la blockchain.

Rationalisation des processus :

Know-Your-Client (KYC) est une activité essentielle effectuée par la plupart des IF, qui est requise à des fins réglementaires et de conformité. Des services tels que KYC-chain peuvent aider à rationaliser le processus KYC en fournissant des mises à jour en temps réel et en améliorant la confiance. L’automatisation de l’identification des clients et de l’ouverture de compte peut être bénéfique en permettant un échange transparent de documents entre les banques et les autres parties concernées.

Partior est un exemple concret de cas où la blockchain a été implémentée au sein d’une IF. Partior a été fondé par JP Morgan, DBS Bank et Temasek en tant que système de paiement interbancaire à Singapour, ce qui a permis à une plate-forme blockchain d’entreprise d’améliorer les vitesses et de réduire les coûts des paiements transfrontaliers. Il s’agissait d’une tentative de l’Autorité monétaire de Singapour de créer une monnaie numérique de banque centrale (CBDC) réussie pour créer une certitude dans les règlements et rendre les transactions transparentes.

Alors que le rôle de la blockchain n’est peut-être pas encore important dans l’industrie financière d’aujourd’hui, l’environnement en constante évolution peut conduire à une industrie basée sur la blockchain, acceptant et adoptant la blockchain comme base. L’un des principaux obstacles est le manque de réglementations, de normes et de cadres en circulation pour la mise en œuvre de la blockchain dans n’importe quelle industrie. En général, il est encore à un stade immature, qui ne fera que progresser avec le temps et le développement technologique adjacent.

Points clés à retenir

La blockchain c’est génial. Non seulement parce que c’est un mot à la mode, mais parce qu’il possède des propriétés utiles dont nous avons besoin dans le secteur financier. Les transactions peuvent être vérifiées, les activités financières peuvent avoir lieu et la confiance peut être établie, le tout sans avoir besoin d’un intermédiaire tiers. Cela en fait une technologie très tentante à adopter.

Cependant, en raison du manque de normes et d’interopérabilité avec les systèmes existants, une croissance lente est inévitable. Son incapacité à fournir des services financiers sur mesure limiterait également ses cas d’utilisation. Par conséquent, l’intégration réussie de la blockchain est essentielle pour créer un réseau agile de technologies, qui créerait autrement un environnement cloisonné.

En se tenant au courant des nouvelles technologies telles que la blockchain, les IF peuvent être rendues plus efficaces et tirer parti d’un avantage concurrentiel. À l’aide de contrats intelligents, en automatisant certains processus (par exemple KYC) et en collaborant avec des parties sur la blockchain, il peut réduire les risques et assurer un flux d’informations plus fluide. À l’avenir, l’intégration non seulement avec les systèmes existants en place, mais aussi avec les lois, les réglementations et la gouvernance sera essentielle à son succès.

Rejoindre Coinmonks Chaîne de télégramme et Chaîne Youtube en savoir plus sur le trading de crypto et l’investissement