Voir la table des matières Ne plus voir la table des matières

Cet article n’est rien de plus qu’une contribution à la communauté minière Bitcoin.

Je ne suis pas mathématicien.

Je ne suis pas un statisticien ni un économiste certifié.

Je ne suis qu’un mineur de bitcoin, un constructeur et un libre penseur qui aime les feuilles de calcul et l’algèbre et, depuis quatre ans, j’essaie de trouver un moyen d’évaluer correctement les ASIC bitcoin à tout moment tout en conditions générales du marché.

Ce qui suit est le calcul évolué que j’ai utilisé pour déterminer si je dois ou non appuyer sur la gâchette et acheter un ASIC – ou plutôt c’est un calcul qui m’aide à devenir trop zélé et à payer trop cher pour le matériel. J’ai été inspiré pour partager cela par les gens phénoménaux de DBF.

Cela m’a empêché de faire des erreurs, j’espère que cela vous sera utile.

Le dérivé de Denver expliqué

Quelques termes à définir :

- Watts/Th = la consommation totale en watts d’un ASIC divisée par sa valeur nominale en Th/s.

- $/Th = Le coût total d’un ASIC divisé par sa valeur nominale Th/s.

- WattDollar = Le produit des watts/Th d’un ASIC multiplié par $/Th.

- Prix de hachage = valeur en USD de 1 Th/s sur 24 heures.

- Prix de hachage allongé = valeur en USD de 1 Th/s sur 50 000 blocs.

Dérivé de Denver (DD) = WattDollar/Prix de hachage allongé =

- > 50 = Si votre puissance est inférieure à ~ 0,035 $ OU vous allez utiliser l’ASIC pendant plus de cinq ans.

- <50 = Si votre puissance est inférieure à ~0,055 $ OU vous allez utiliser l'ASIC pendant plus de quatre ans.

- <40 = Si votre puissance est inférieure à ~0,075 $ OU vous allez utiliser l'ASIC pendant plus de trois ans.

- <30 = Si votre puissance est inférieure à ~ 0,125 $ OU vous allez exécuter l'ASIC pendant trois ans.

- <20 = Si votre puissance est inférieure à ~ 0,15 $ OU vous allez utiliser l'ASIC pendant plus de deux ans.

- <15 = Emprunter pour acheter tout le matériel (je plaisante mais pas vraiment).

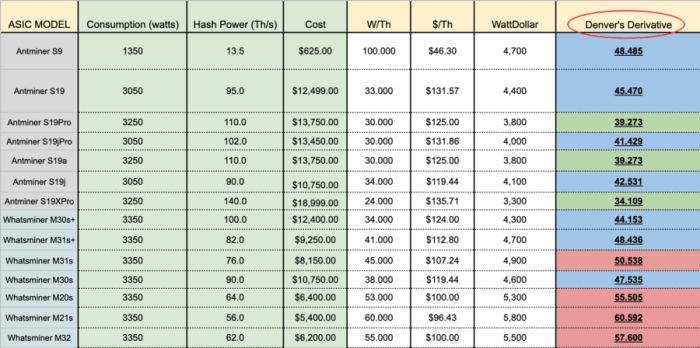

Vous trouverez ci-dessous une capture d’écran de certains modèles d’ASIC bitcoin actuels, leurs spécifications respectives et leur Note DD:

Capture d’écran de la feuille de calcul dérivée de Denver (les spécifications ASIC peuvent ne pas être exactes)

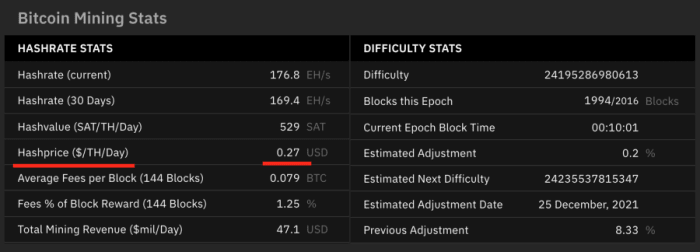

Gardez à l’esprit que ces calculs étaient basés sur le courant hprix des cendres de 0,275 $ et, par conséquent, un prix de hachage allongé de 95,48 $ au moment où j’ai écrit cet article par le tableau de bord Slush Pool/Braiins :

Le problème

Le problème aujourd’hui est que le prix des ASIC est basé davantage sur le prix du marché du bitcoin que sur la rentabilité des ASIC.

Bien que cela puisse sembler la même chose et, oui, le prix du bitcoin joue certainement un rôle pour savoir si un ASIC est rentable ou non – mais ce n’est pas le seul variable — la concurrence totale du réseau doit également être prise en compte. C’est pourquoi le hprix des cendres est important – le prix de hachage prend en considération la valeur d’un seul Th/s au cours de 24 heures – cela représente la concurrence/difficulté totale sur le réseau. Par conséquent, les ASIC devrait être tarifé en fonction du taux de hachage, mais au lieu de cela, leur prix est apparemment uniquement basé sur le prix du marché du bitcoin et le sentiment autour de ce prix du marché.

Un exemple rapide de la façon dont cela crée un déséquilibre sur les marchés du matériel :

Disons qu’aujourd’hui, un Antminer S19 coûte 10 000 $ pair et que le prix du marché du bitcoin est de 50 000 $ pair. Sur le marché actuel, ce que nous voyons, c’est que si le prix du marché du bitcoin passe à 55 000 $ (une augmentation de 10 %), nous verrons souvent une augmentation relative comparable des prix ASIC, et que 10 000 $ ASIC est maintenant 11 000 $ livrés. Mais cet ASIC n’est peut-être pas 10% plus rentable libellé en USD. Voici pourquoi : si, alors que le prix du bitcoin passait de 50 000 $ à 55 000 $, la concurrence totale sur le réseau aurait pu passer de 160 Eh/s à 168 Eh/s (augmentation de 5%). Alors oui, le bitcoin que gagne le même ASIC vaut maintenant 10% de plus, pourtant, il gagne également 5% moins de bitcoin qu’avant, donc vraiment que l’ASIC est peut-être seulement 5% plus rentable, mais c’est maintenant 10% plus cher. Je voulais quantifier cet alpha pour essayer d’éviter de payer trop cher pour le matériel, tout en étant en mesure de profiter des baisses de prix du coût du matériel par rapport à la rentabilité (un événement rare).

C’est pourquoi l’incorporation de l’eprix de hachage prolongé La variable était importante : elle m’a permis d’associer le prix et l’efficacité des ASIC à la réalité de la rentabilité de l’extraction de bitcoins « en général » (ou de la valeur d’un Th/s, en général) à un moment donné.

Cette réalité est révélatrice d’un marché immature, mûr pour la perturbation, l’innovation et la marchandisation. J’espère voir une maturation dans les neuf années à venir, mais à court terme, je m’appuierai sur ce dérivé pour savoir si mon prix ASIC est ou non à égalité avec les prix historiques.

Conclusion

La raison pour laquelle je trouve personnellement ce calcul utile est qu’il prend en considération les trois variables les plus importantes lors de l’achat d’un ASIC :

- L’efficacité thermodynamique/de calcul de l’ASIC — avec Th

- L’efficacité en capital/coût de l’asic — $/Th

- La santé globale du marché de l’énergie de hachage – prix du hachage allongé

De cette façon, je pourrais dire si j’obtenais un bon prix dans le temps.

De cette façon, je pourrais aider ceux qui souhaitent miner à la maison en utilisant la BlackBox d’Upstream Data.

J’espère que vous le trouverez utile et j’accueille toutes les critiques.

Puissiez-vous trouver un grand succès dans tous vos efforts de hachage.

– Adam Ortolf

Ceci est un article invité par Adam Ortolf. Les opinions exprimées sont entièrement les leurs et ne reflètent pas nécessairement celles de BTC Inc ou Bitcoin Magazine.