Ce qui suit est un extrait d’une édition récente de Bitcoin Magazine Pro, la newsletter des marchés premium de Bitcoin Magazine. Pour être parmi les premiers à recevoir ces informations et d’autres analyses du marché du bitcoin en chaîne directement dans votre boîte de réception, abonnez-vous maintenant.

La crise énergétique européenne progresse

Dans la dépêche de jeudi dernier, nous avons couvert la dynamique de ce marché baissier inflationniste, où les conditions du paysage macroéconomique mondial réévaluent rapidement les taux d’intérêt mondiaux à la hausse. De même dans notre série « Energie, Monnaie & Démondialisation »,

« Énergie, monnaie et démondialisation, partie 1 »

« Énergie, monnaie et démondialisation, partie 2 »

Depuis notre dernière publication, la réponse des gouvernements européens pour « combattre » la flambée des coûts de l’énergie a été stupéfiante.

Au Royaume-Uni, la première ministre nouvellement nommée Liz Truss a déjà lancé un projet de plan en réponse à l’augmentation des factures énergétiques des consommateurs. Le plan politique pourrait coûter 130 milliards de livres sterling au cours des 18 prochains mois. Le plan détaille l’intervention du gouvernement pour fixer de nouveaux prix tout en garantissant un financement pour couvrir les différences de prix avec les fournisseurs d’énergie du secteur privé. En utilisant les chiffres annuels de 2021, le plan serait d’environ 5,9 % du produit intérieur brut. La relance du Royaume-Uni à 5% du PIB équivaudrait à peu près à un plan de relance de 1 billion de dollars aux États-Unis.

Il existe également un plan distinct d’un coût de 40 milliards de livres sterling pour les entreprises britanniques. En comptant les deux, ils représentent environ 7,7 % du PIB pour ce qui sera probablement une première passe conservatrice de relance et de dépenses pour compenser une période plus longue et soutenue de factures énergétiques beaucoup plus élevées dans toute l’Europe au cours des 18 à 24 prochains mois. La portée initiale de la politique ne semble pas avoir de plafond sur ses dépenses, il s’agit donc essentiellement d’une position courte ouverte sur les prix de l’énergie.

Ursula von der Leyenprésident de la Commission européenne, a tweeté ce qui suit :

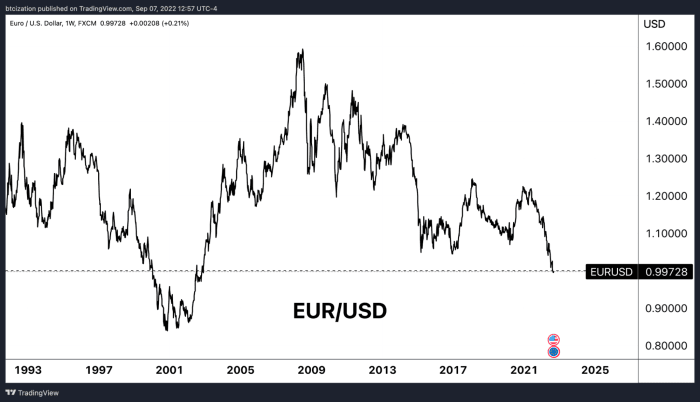

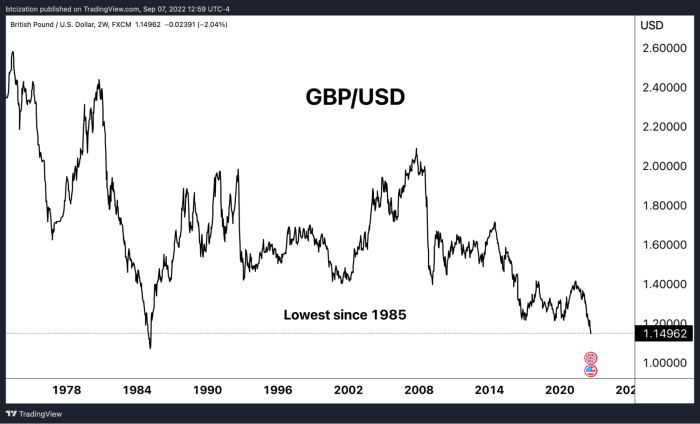

Le prétendu plafond des prix du pétrole russe est important pour un certain nombre de raisons : la première est qu’avec la solution de l’Europe à la crise énergétique actuelle semblant être des paquets fiscaux stimulants et un rationnement de l’énergie, ce que cela fait à l’euro et à la livre, les deux monnaies de l’énergie l’importation de souverainetés, ne fait qu’aggraver ses problèmes.

Les mesures fiscales stimulantes et le rationnement de l’énergie comme solutions à la crise actuelle de l’énergie ont eu un impact sur l’euro et la livre.

Les mesures fiscales stimulantes et le rationnement de l’énergie comme solutions à la crise actuelle de l’énergie ont eu un impact sur l’euro et la livre.

Même avec la Banque centrale européenne (BCE) et la Banque d’Angleterre qui sont censées faire reculer les programmes d’assouplissement de l’ère de la pandémie, la solution que les électeurs occidentaux exigent probablement est le « renflouement énergétique ». Certains appellent ce moment Lehman en Europe, dans des rapports publiés hier par Bloomberg, « le commerce de l’énergie stressé par des appels de marge de 1,5 billion de dollars ».

« Un soutien en liquidités va être nécessaire », a déclaré Helge Haugane, vice-président senior d’Equinor pour le gaz et l’électricité, dans une interview. Le problème se concentre sur le commerce des produits dérivés, alors que le marché physique fonctionne, a-t-il déclaré, ajoutant que l’estimation de la société énergétique de 1,5 billion de dollars pour soutenir le soi-disant commerce sur papier est « conservatrice ».

–Bloomberg

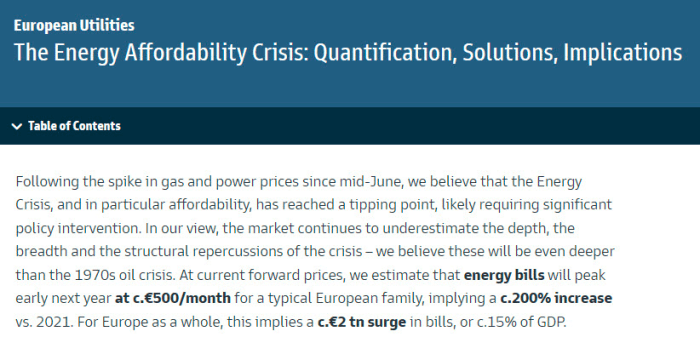

De même, Goldman a mis en garde contre de sombres perspectives pour les marchés.

« Le marché continue de sous-estimer la profondeur, l’ampleur et les répercussions structurelles de la crise », ont écrit les analystes de Goldman Sachs. « Nous pensons que celles-ci seront encore plus profondes que la crise pétrolière des années 1970. »

La crise énergétique devrait actuellement coûter au continent européen environ 2 000 milliards d’euros, soit 15 % du PIB.

La crise énergétique aura des coûts importants pour l’Europe.

« Aux prix à terme actuels, nous estimons que les factures d’énergie culmineront au début de l’année prochaine à environ 500 €/mois pour une famille européenne typique, ce qui implique une augmentation d’environ 200 % par rapport à 2021. Pour l’Europe dans son ensemble, cela implique une augmentation d’environ 200 % par rapport à 2021. Hausse de 2 000 milliards d’euros des factures d’énergie, soit environ 15 % du PIB.

Bien que ce nombre soit probablement réduit par les prix subventionnés par la fiscalité, les devises chutent de manière significative par rapport au dollar (toujours l’unité commerciale en place pour l’énergie mondiale), tandis que le dollar lui-même a été revu à la baisse en termes d’énergie.

Cependant, le secteur des entreprises fait partie des perdants, car le rationnement de l’énergie et la flambée des coûts martèlent les producteurs industriels européens.

« Les usines métallurgiques qui alimentent les usines européennes font face à une crise existentielle »

« La meilleure usine d’aluminium d’Europe réduira sa production de 22 % sur les coûts énergétiques »

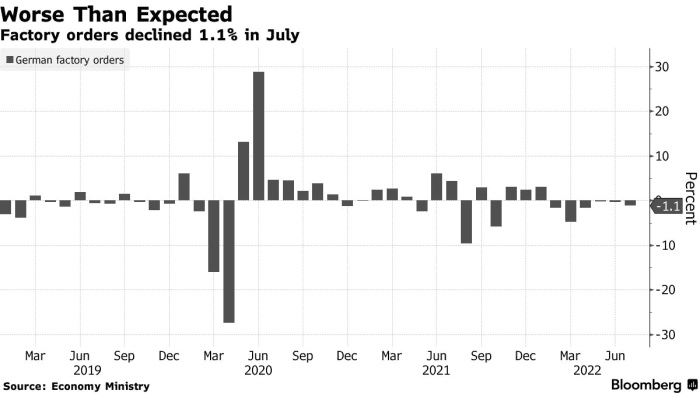

« Les commandes des usines allemandes chutent pour le sixième mois dans un contexte de compression de l’énergie »

Le graphique ci-dessus représente les commandes d’usines allemandes par mois avant l’automne.

« Les coupures d’aluminium en Europe s’approfondissent de jour en jour alors que la crise de l’électricité s’envenime »

« Ces restrictions s’ajoutent aux conséquences extrêmes de la crise énergétique sur l’industrie métallurgique européenne, qui est l’un des plus grands consommateurs industriels d’électricité et de gaz. Un groupe représentant les plus grands producteurs de la région a écrit aux politiciens de l’Union européenne pour avertir que la crise énergétique pourrait provoquer une « désindustrialisation permanente » dans le bloc, à moins qu’un ensemble de mesures de soutien ne soit mis en œuvre ».

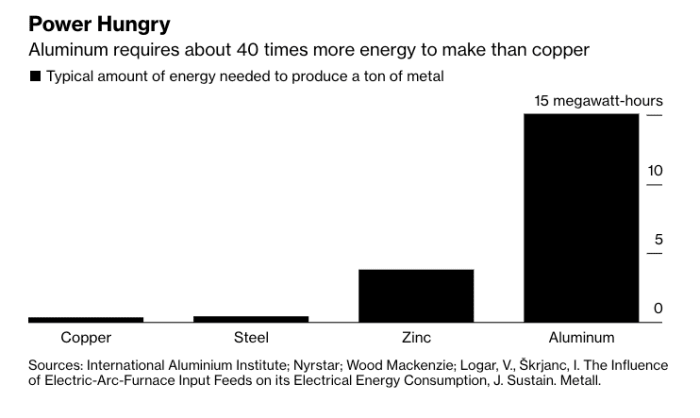

L’aluminium, dont la production nécessite environ 40 fois plus d’énergie que le cuivre, est assez énergivore.

Source : Bloomberg

« Il s’agit d’une véritable crise existentielle », a déclaré Paul Voss, directeur général d’European Aluminium, qui représente les plus grands producteurs et transformateurs de la région. « Nous devons vraiment trier quelque chose assez rapidement, sinon il n’y aura plus rien à réparer.”

–Bloomberg

Ce qui est demandé en raison du déficit énergétique structurel en Europe, c’est la population et le secteur des entreprises qui exigent le bilan public assument le risque. Les subventions pour les factures d’énergie ou les plafonds de prix ne changent en rien la quantité absolue de molécules de combustibles fossiles à haute densité énergétique sur la planète. Les plafonds de prix et la réponse ultérieure du président russe Vladimir Poutine sont ce qui fait toute la différence, et cela a le potentiel de créer des résultats potentiellement dévastateurs sur les marchés financiers.

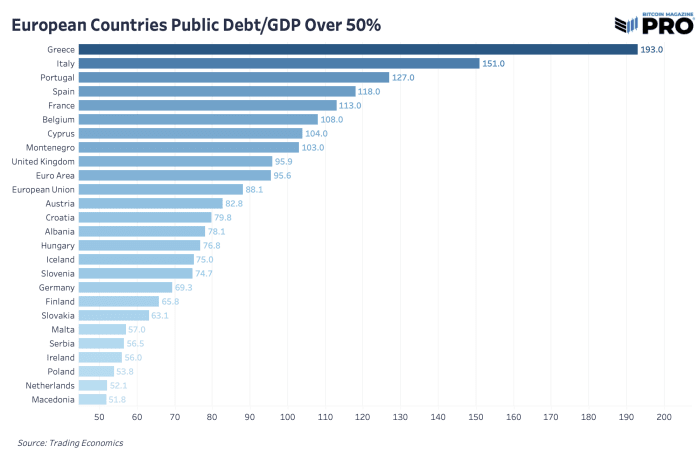

Aucun gouvernement ne permettra à ses citoyens de mourir de faim ou de geler ; c’est la même histoire à travers l’histoire avec des nations souveraines qui chargent de futures dettes pour résoudre les problèmes d’aujourd’hui. Cela se produit à un moment où une poignée de pays européens ont des ratios dette publique/PIB astronomiques bien supérieurs à 100 %.

Une poignée de pays européens ont des ratios dette publique/PIB astronomiques bien supérieurs à 100 %

Une crise de la dette souveraine se prépare en Europe, et le résultat le plus probable est que la Banque centrale européenne intervienne pour contenir le risque de crédit, perpétuant la dévolution de l’euro.

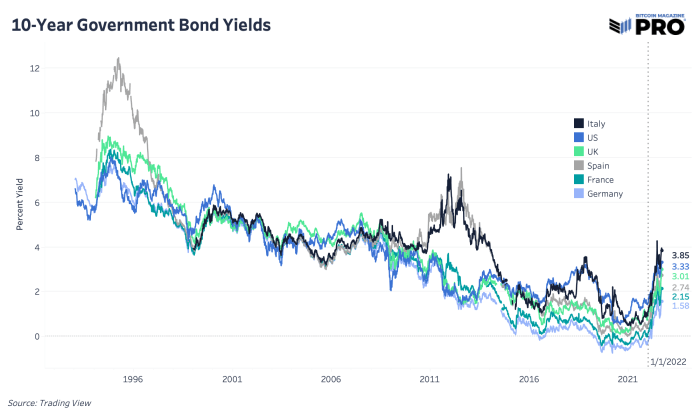

Nous avons longuement parlé de la hausse drastique et du taux de variation des rendements à 10 ans aux États-Unis, mais il se trouve que c’est la même image dans tous les grands pays européens malgré les actions plus lentes de diverses banques centrales pour augmenter les taux.

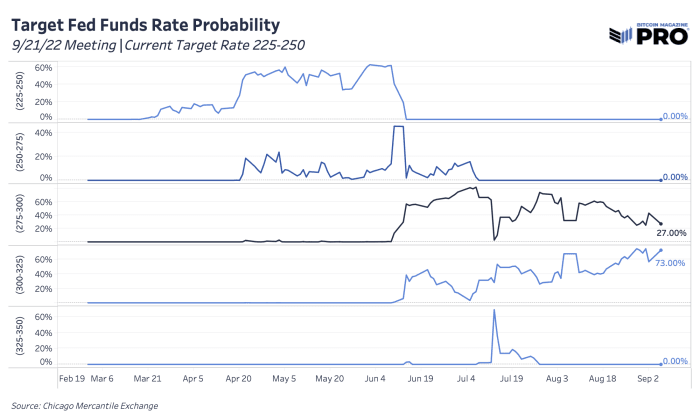

Les rendements de la dette européenne, qui tiennent également compte des futures anticipations d’inflation, ne montrent toujours pas de signes de ralentissement. La Banque d’Angleterre prévoit une inflation de 9,5% de l’indice des prix à la consommation jusqu’en 2023 (lire «Bitcoin’s Seven Daily Candles» où nous couvrons son dernier rapport monétaire d’août) et la Banque centrale européenne s’attend à une hausse des taux de 75 points de base dans son annonce demain, après juste remontant récemment à partir de taux négatifs. Pour ce que ça vaut, la probabilité d’une hausse des taux de la Réserve fédérale à 75 points de base pour la réunion du Federal Open Market Committee dans deux semaines est actuellement de 80 % (tarification intrajournalière contre 73 % pour le 6 septembre).

Avec l’augmentation des pressions politiques, les taux d’inflation élevés, qui ont même récemment montré de légers signes de ralentissement, ne laissent toujours aucune autre option viable aux banques centrales. Ils doivent « faire quelque chose » pour tenter de maintenir les objectifs d’inflation à 2 %, même si cela ne provoque que partiellement une destruction adéquate de la demande. C’est en grande partie là que les investisseurs qui ont une thèse autour des taux de pointe et « la Fed ne peut pas augmenter les taux » ont été écrasés. Bien que la hausse des rendements du gouvernement ne soit pas viable pour assurer le service à long terme du fardeau des paiements d’intérêts sur la dette, nous attendons toujours ce point de rupture qui force un changement de direction.

Les effets inflationnistes de second ordre du déchargement de davantage de politiques de relance budgétaire et/ou d’une saisie sur les marchés des garanties du Trésor américain sont ce qu’il faut surveiller.

Surveillez les effets inflationnistes de second ordre du déchargement de davantage de politiques de relance budgétaire et/ou d’une saisie sur les marchés des garanties du Trésor américain.

Surveillez les effets inflationnistes de second ordre du déchargement de davantage de politiques de relance budgétaire et/ou d’une saisie sur les marchés des garanties du Trésor américain.

Source https://bitcoinmagazine.com/markets/europe-debt-bubble-and-hyperbitcoinization