Voir la table des matières Ne plus voir la table des matières

Introduction

Le but de cet article n’est pas seulement de montrer les avantages d’utiliser BirbicatorPro et de combiner cet outil avec vos stratégies, mais aussi une méthode pour moi de réfléchir à mes idées et de partager mes réflexions sur cet outil plus largement par écrit.

Je ne veux pas que BirbicatorPRO (appelons-le BPRO) soit juste un indicateur de plus dans vos graphiques, mais je veux que ce soit la structure principale sur laquelle vous construisez vos stratégies.

Mais comment pouvez-vous construire une stratégie autour d’un outil si vous ne comprenez pas comment cet outil fonctionne ou quels avantages, le cas échéant, il apporte ?

Dans cet article, je partagerai de manière structurée du début à la fin comment je construis une thèse autour d’une idée pour construire un système, et à la fin nous aurons un système complet, prêt à être appliqué sur le marché.

Pour cet article, j’utiliserai les configurations suivantes :

Actif : Bitcoin

Durée : 30 minutes

Côté : long

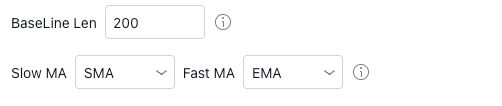

Configurations Birbicator Pro :

Longueur de la ligne de base : 200

MA lente : SMA

MA rapide : EMA

Données disponibles : 1er janvier 2021 au 9 avril 2022

Phase 1 : Thèse derrière le système que nous voulons construire

Sur tous les marchés librement négociables, il y a des périodes de croissance continue et persistante, appelées marché tendanciel, et des périodes où le marché stagne entre les prix, appelées marché variant.

Pour cette stratégie que nous allons construire, je me concentrerai sur les marchés qui connaissent une croissance ou une baisse persistante des prix qui génèrent une tendance dans cette direction.

Peut-on capter systématiquement ce type de tendances pour un bénéfice net après frais au bout de 50, 100, 1000 trades ?

Commençons donc par le processus initial d’examen des graphiques pour développer une thèse autour de la structure principale de la stratégie qui est le BirbicatorPro. Quel genre de modèles de tendance voyons-nous que nous pouvons exploiter ?

Exemples de tendances à la hausse qui valent la peine d’être examinées pour une position longue :

Notez que le BirbicatorPro aide à l’identification précoce de ces tendances lorsque le prix est supérieur aux niveaux de référence et également lorsque les bougies deviennent orange, ce qui indique une dynamique haussière. Si nous pouvons extraire une partie importante de ces tendances de manière cohérente, nous pouvons générer un profit à long terme. Maintenant, comment cibler ces tendances dans une approche systématique et quantifiable ? Allons-y.

Phase 2 : Travailler avec les données pour trouver l’avantage

Nous avons identifié ce que nous ciblons, c’est-à-dire les tendances, mettons ces informations dans une feuille Excel et commençons à travailler avec les données. Vous pouvez exporter des données de tradingview en les exportant simplement vers un fichier csv comme l’image ci-dessous.

Nous avons maintenant exporté les données vers nos ordinateurs et sommes prêts à les utiliser.

Nous devons d’abord séparer nos données en 2 parties :

1 à 50 % des données sur lesquelles nous essaierons de travailler pour trouver l’avantage.

2 à 50 % des données pour lesquelles nous testerons si cet avantage que nous avons trouvé est réel ou si nous avons sur-optimisé notre système pour cet ensemble de données spécifique.

Vous vous demandez probablement pourquoi j’ai séparé nos données en deux parties et n’ai pas simplement testé les paramètres sur l’ensemble des données ?

De nombreux commerçants et investisseurs qui construisent ce type de systèmes sautent cette phase et s’exposent à de gros problèmes de surajustement qui peuvent survenir plus tard.

Il existe de nombreux articles écrits par des personnes plus intelligentes que moi qui expliquent en détail les problèmes de surajustement, mais pour les besoins de cet article, je vais résumer le problème que cela peut infliger à notre système.

Lorsque nous cherchons à trouver un avantage sur le marché sur la base des données dont nous disposons, nous supposons que ces données sont représentatives du passé et donc du futur. Ce n’est pas une bonne hypothèse à faire car les marchés sont très fluides et la dynamique change avec le temps. Les stratégies qui ont fonctionné dans le passé ne peuvent plus fonctionner à l’avenir, et lorsque vous optimisez votre stratégie afin qu’elle soit la meilleure stratégie possible pour cet ensemble de données, vous optimisez très probablement vos paramètres afin qu’ils ne fonctionnent que sur cet ensemble de données. ensemble de données spécifique.

Une façon d’éviter ce problème est de diviser les données en 2 ou 3 ensembles et de ne travailler que sur un ensemble, et lorsque le système est prêt pour les tests, nous passons à l’ensemble suivant pour vérifier si nous avons vraiment un avantage à long terme ou si nous avons simplement suroptimisé nos paramètres pour le moment que nous testons.

Nous avons donc divisé nos données et nous allons maintenant commencer à travailler sur la stratégie.

Commençons par l’hypothèse principale que nous voulons voir une indication haussière à partir de la ligne de base du BirbicatorPro, nous voulons donc voir le prix clôturer au-dessus de la ligne de base pour que nous puissions entrer.

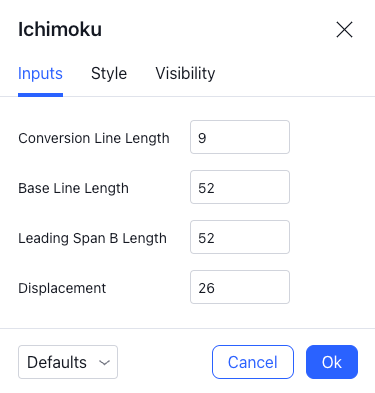

Pour filtrer une meilleure entrée, nous voulons également que notre barre de fermeture soit au-dessus de la ligne de base d’Ichimoku (longueur de la ligne de base : 52).

De plus, le cours de clôture actuel doit être supérieur à la clôture moyenne des 55 dernières barres. Nous regardons donc le cours de clôture moyen des 55 dernières barres et la clôture actuelle doit être au-dessus.

Nous avons également besoin que notre entrée, une fois tous ces critères remplis, soit au-dessus de la moyenne mobile simple quotidienne de 50, nous négocions donc dans le sens de la période la plus élevée.

Pour résumer notre signal d’entrée :

– Bar Close au-dessus de la ligne de base actuelle en utilisant les configurations BPRO spécifiées dans l’introduction ;

– Bar Close au-dessus de la ligne de base d’ichimoku avec les configurations ci-dessus ;

– Clôture de la barre au-dessus de la moyenne des dernières 55 barres ;

– Clôture de la barre au-dessus de la moyenne mobile simple Daily 50.

Notre signal de sortie sera :

– Bar Fermer en dessous de la ligne de base actuelle de BPRO en utilisant les configurations BPRO spécifiées dans l’introduction.

Mettons maintenant toutes ces données ensemble dans la feuille Excel et voyons si nous avons trouvé un quelconque avantage.

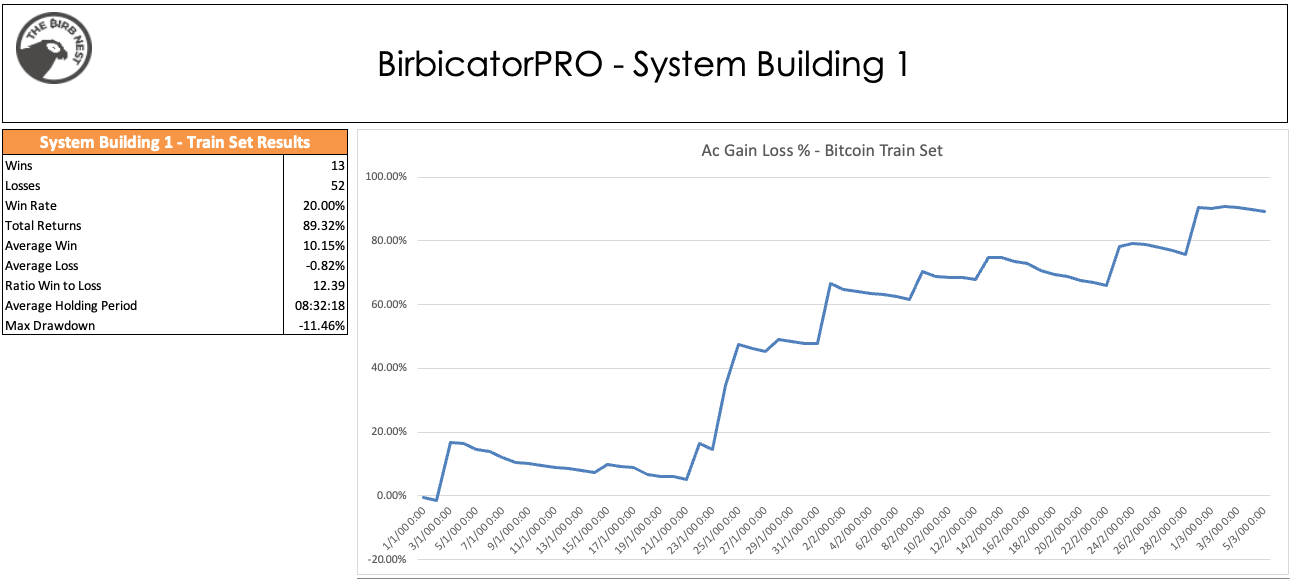

L’image ci-dessus montre les résultats du backtest sur l’ensemble de données que nous avons utilisé pour optimiser les paramètres de la stratégie. Nous avons réussi à obtenir un résultat positif après 65 transactions, avec un rendement total de 89 % et un taux de réussite de 20 %. Il a été possible de générer un résultat très cohérent car le ratio de profits sur pertes était si élevé à 12,39.

Maintenant, la prochaine étape consiste à vérifier si nous sommes trop adaptés ou s’il s’agit vraiment d’un système viable à utiliser.

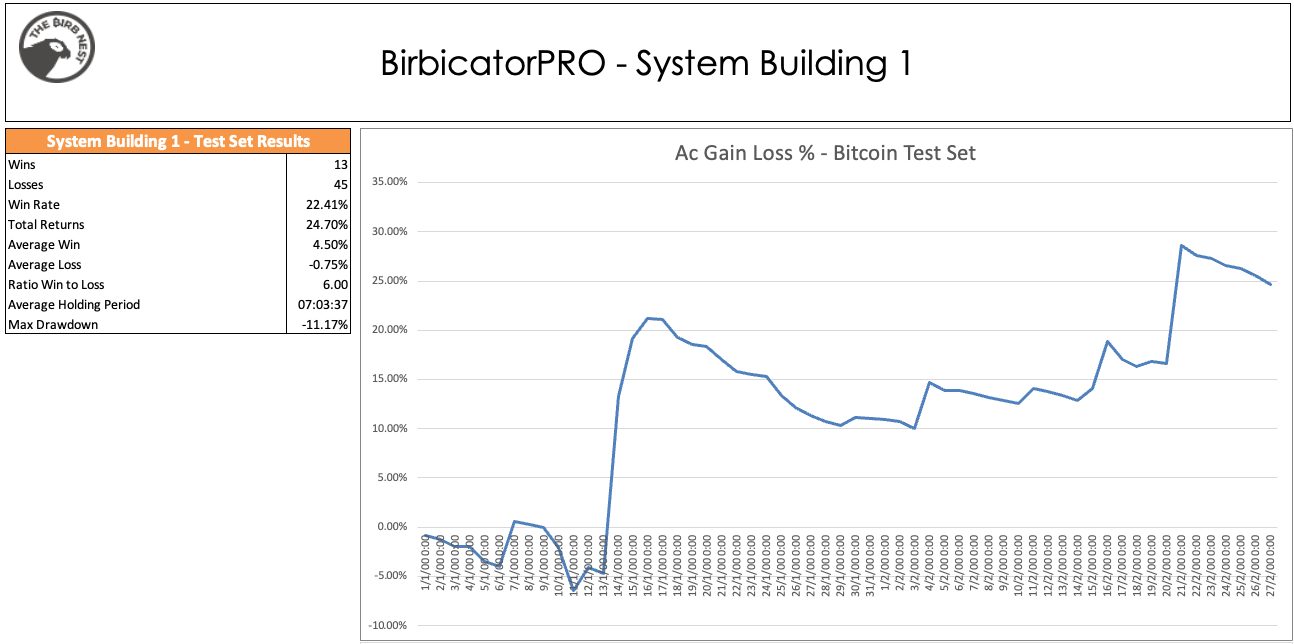

Analysons l’ensemble de données pour le test après avoir trouvé une stratégie qui pourrait avoir un avantage.

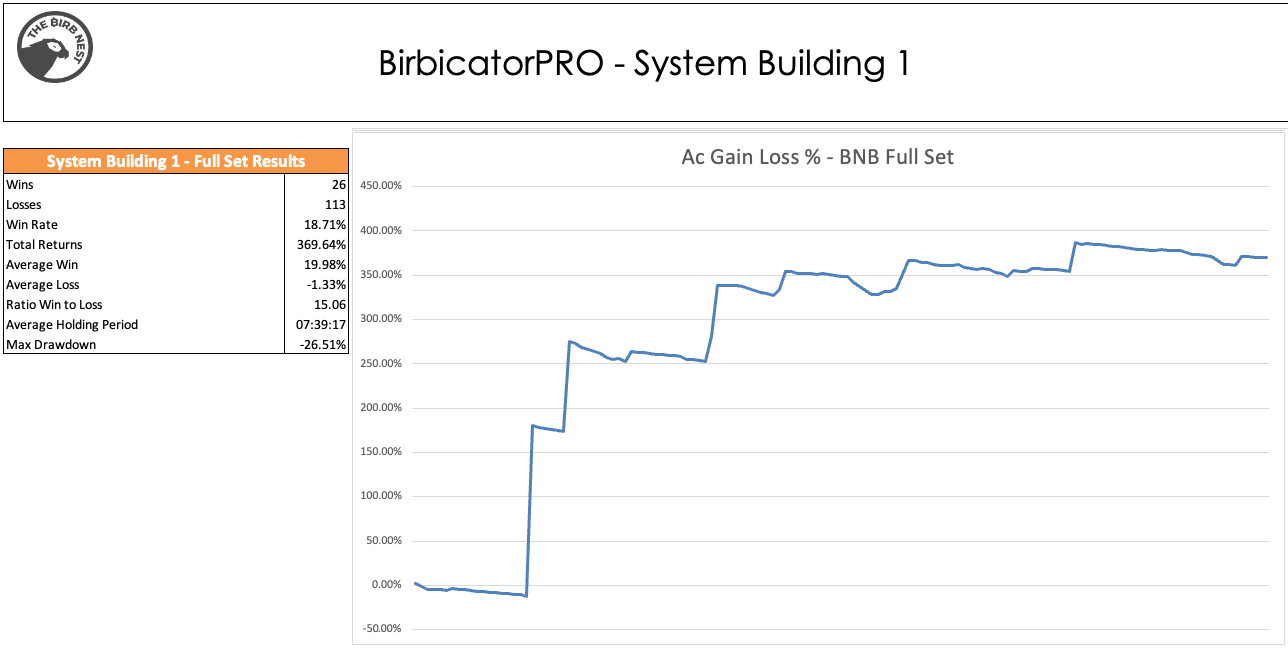

Vous pouvez voir que nous avons obtenu presque les mêmes résultats que les données sur les rames, et que nous avons pu retourner un total de 24 % sur une période difficile pour le marché.

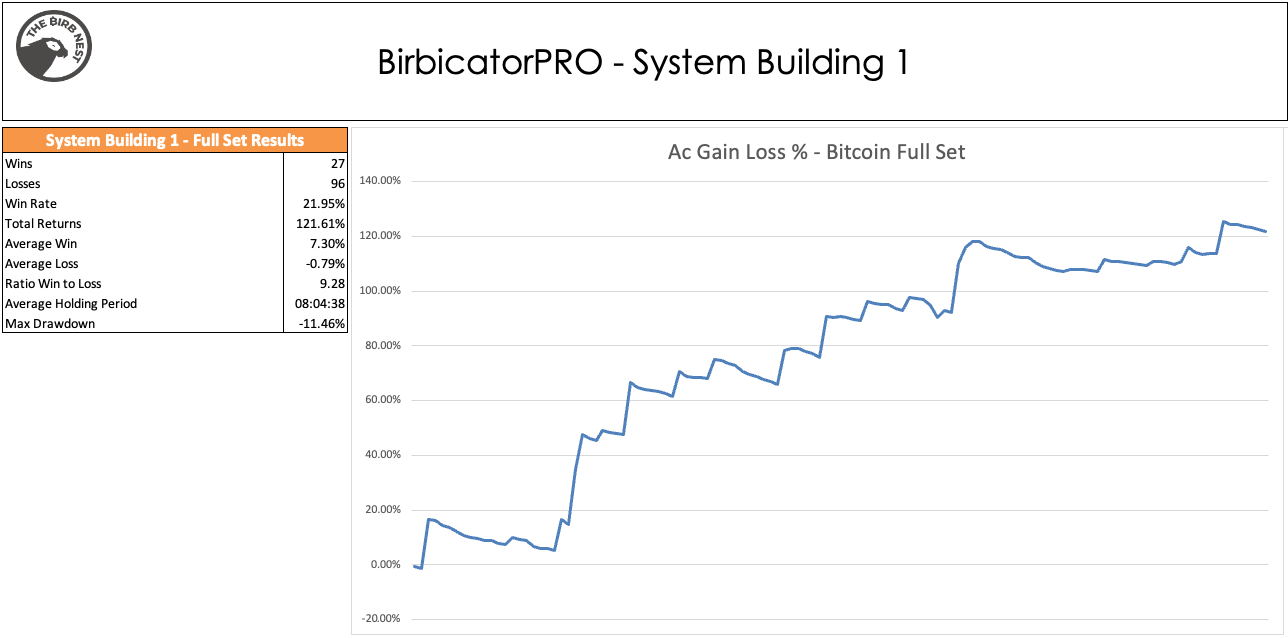

L’image ci-dessus montre les résultats pour les deux ensembles de données ensemble. Des résultats assez intéressants, nous parlerons des résultats pour le système dans la section conclusion. Il y a encore du boulot !

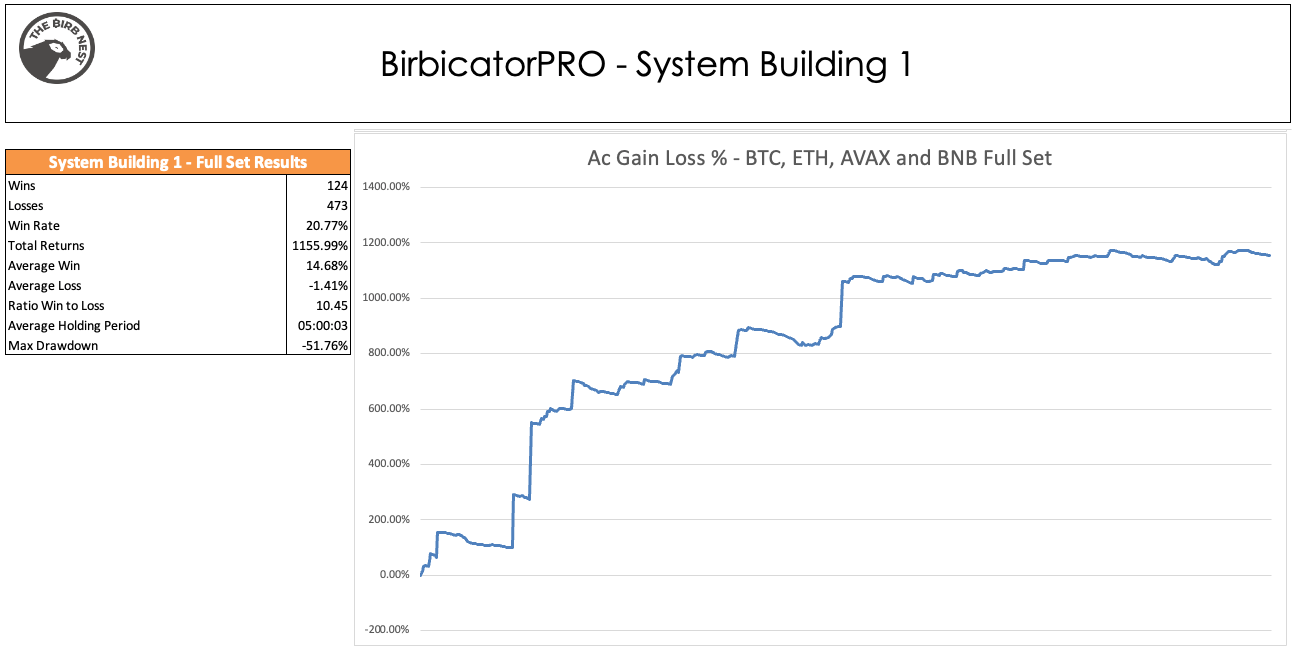

Nous avons réussi à trouver une stratégie qui donne un résultat positif après 123 transactions. Bien que ce nombre total de transactions soit un nombre considérable pour tester une stratégie, il s’agit toujours d’un faible niveau de transactions pour un système à plus court terme. Nous voulons que le plus de métiers possible comprennent les résultats de la stratégie.

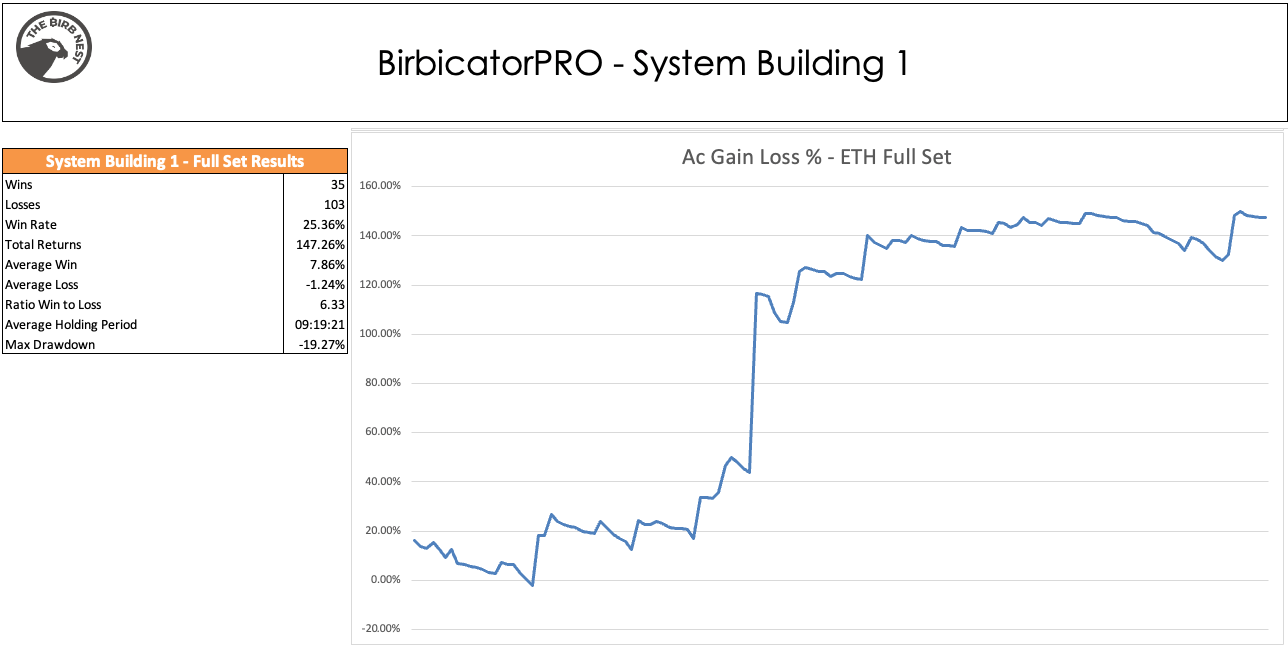

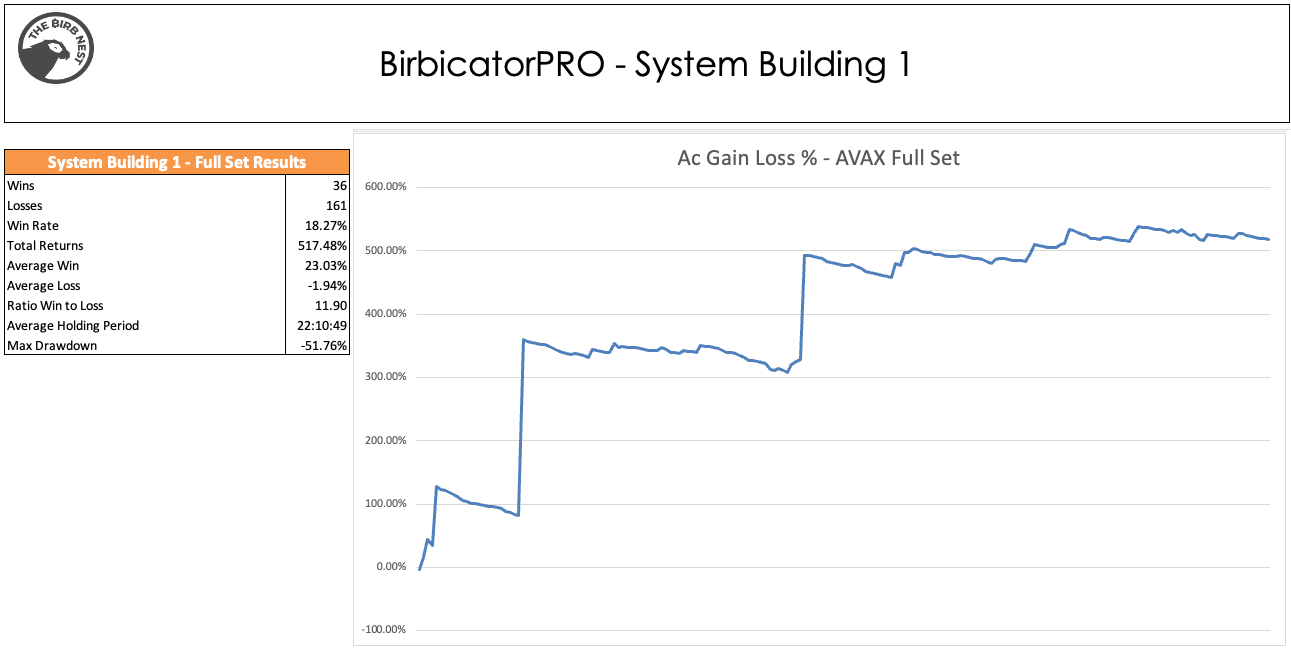

Lorsque nous n’avons pas plus de données disponibles pour un actif spécifique, une façon d’obtenir plus de données consiste à prendre des actifs corrélés et à tester sur ces données. Si la stratégie ne fonctionne pas sur des actifs avec un degré élevé de corrélation, cela signifie que nous sur-optimisons ces données spécifiques, comme nous en avons parlé plus tôt dans cet article. Si les actifs évoluent généralement de la même manière, la même stratégie devrait en théorie fonctionner également sur ces actifs.

Passons donc au test de la stratégie sur $ETH, $AVAX et $BNB.

Phase 3 : Conclusion sur les résultats

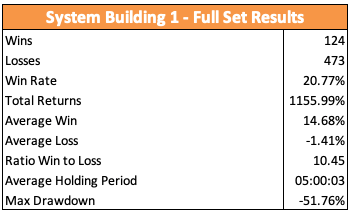

Après avoir analysé plusieurs actifs individuellement et obtenu 597 transactions avec tous les actifs ensemble, nous avons une bonne idée de l’avantage que ce système peut avoir.

Il s’agit d’un système de suivi des tendances, qui génère naturellement ce type de faible taux de réussite. Un taux de victoire faible n’est pas une mauvaise chose en soi, il doit être analysé avec le ratio moyen de gains sur pertes. Nous pouvons voir que même avec un taux de réussite de 20,77 %, nous générons des résultats très cohérents et robustes car nous sommes exposés à extraire le maximum de valeur d’une tendance. Notre objectif en tant que suiveurs de tendance est de faire suffisamment de paris, de sorte que lorsqu’une tendance émerge, nous y soyons exposés. Nous n’avons pas peur de subir des pertes car des pertes sont attendues, nous avons peur de manquer de grandes tendances.

La plupart des traders examineront une stratégie avec un taux de gain de 20 % et ne l’utiliseront pas car ce n’est pas ce qu’ils pensent que le trading devrait être. Ils pensent que le trading devrait avoir un taux de gain de 70% ou 80%. Oui, il existe ce genre de systèmes, à mon avis, pour obtenir ce genre de taux de gain il faut renoncer à une certaine robustesse sur le long terme ou à la systématisation du système.

J’ai tendance à me concentrer sur les systèmes avec moins de taux de réussite car ce sont les systèmes qui attirent moins l’attention de la plupart des commerçants et des institutions, ce qui les rend plus robustes et moins susceptibles d’être exploités à long terme, ce qui réduit votre avantage.

Notre objectif en tant que commerçants est d’avoir une entreprise rentable et, comme toutes les entreprises, nous devons lancer notre produit sur le marché. Notre produit en tant que commerçants est un système de trading, et nous voulons que chaque produit fonctionne. Mais comme toute entreprise, nous ne voulons pas être extrêmement dépendants d’un seul produit pour le fonctionnement à long terme de l’entreprise.

Le but de ces articles sera d’aider les gens à créer leur propre entreprise commerciale et à explorer ces idées plus en détail.

J’espère avoir montré de manière simple le processus de construction d’une stratégie de suivi des tendances. Je publierai beaucoup plus de ces guides non seulement avec des stratégies de suivi des tendances, mais également des stratégies de réversion.

Ce système est construit au-dessus du BirbicatorPro, si vous êtes intéressé à tester par vous-même, voici le lien vers l’indicateur :

https://www.thebirbnest.com/products/birbicatorpro/

Rejoignez Coinmonks Telegram Channel et Youtube Channel pour en savoir plus sur le trading et l’investissement cryptographiques