Les simulations de Monte-Carlo sont un outil pour avoir une vue d’ensemble des scénarios possibles lorsqu’il s’agit d’un processus stochastique. Un processus stochastique est un système qui utilise une variable aléatoire quelque part. Cela peut être aussi simple qu’un jeu de pile ou face, un jeu de poker ou… une stratégie commerciale. En effet, comme les prix du marché ont toujours une part d’aléatoire, cet aléa se traduira toujours dans la performance de votre stratégie de trading.

Dans une simulation de Monte-Carlo, vous exécutez en fait plusieurs simulations basées sur une variable aléatoire. Il vous permet de voir le comportement asymptotique de votre stratégie. Un Monte-Carlo peut être facilement mis en place dans de nombreuses situations mais ne réfléchissez pas car c’est simple, ça ne sert à rien. Par exemple, si vous aimez jouer dans les casinos, les simulations de Monte-Carlo vous montreraient qu’il vaut mieux ne pas le faire. Les chances sont légèrement contre vous. Ce n’est pas franchement visible (sinon personne ne jouerait) mais mathématiquement parlant, vous perdrez certainement de l’argent dans ce genre de jeu.

Dans la plupart des cas, connaître les cotes suffit et nous n’avons pas besoin d’une simulation de Monte-Carlo pour savoir si quelque chose est rentable sur le long terme ou non. Par exemple, supposons que nous ayons une stratégie avec un taux de gain de 55 %, un profit de +1,5 %, un stop loss de -1,0 % et un taux de commission de 0,1 %. Dans ce cas, c’est une stratégie payante car nous aurions une espérance de +0,17%. En d’autres termes, chaque transaction sera rentable avec un PNL de +0,17 %, en moyenne. Voici la formule de ce calcul :

En serait-il de même si nous utilisions un effet de levier ? Ce serait bien de répondre oui, mais la vérité est que ce n’est certainement pas le cas. Parce qu’utiliser un effet de levier 10x ne multiplie PAS notre compte par 10. Nous ne multiplions nos profits et nos pertes que par 10. Dans la stratégie précédente, notre capital équivaut à 100 stop loss. Avec un effet de levier de 10x, cela équivaudra désormais à 10 stop loss. Cela signifie que seulement 10 transactions perdues consécutives sont nécessaires pour faire exploser notre compte (environ), alors que sans effet de levier, ce serait 100 transactions perdues consécutives. Les probabilités de voir 10 trades perdants d’affilée sont beaucoup plus élevées que celles de voir 100 trades perdants consécutifs.

Implémentons une simple simulation de Monte-Carlo pour illustrer cela. Le résultat peut également nous apprendre quelque chose sur le type de loi de probabilité que l’on rencontre dans le trading.

Nous stockerons nos simulations dans un tableau avec une ligne par transaction simulée et une colonne par simulation. Le tableau contiendra d’abord le PNL de chaque transaction selon la formule ci-dessus. Ensuite, nous ferons une somme cumulée des PNL de chaque trade. Après cela, nous n’avons plus qu’à tracer l’évolution de chaque simulation. Il n’y a rien de compliqué.

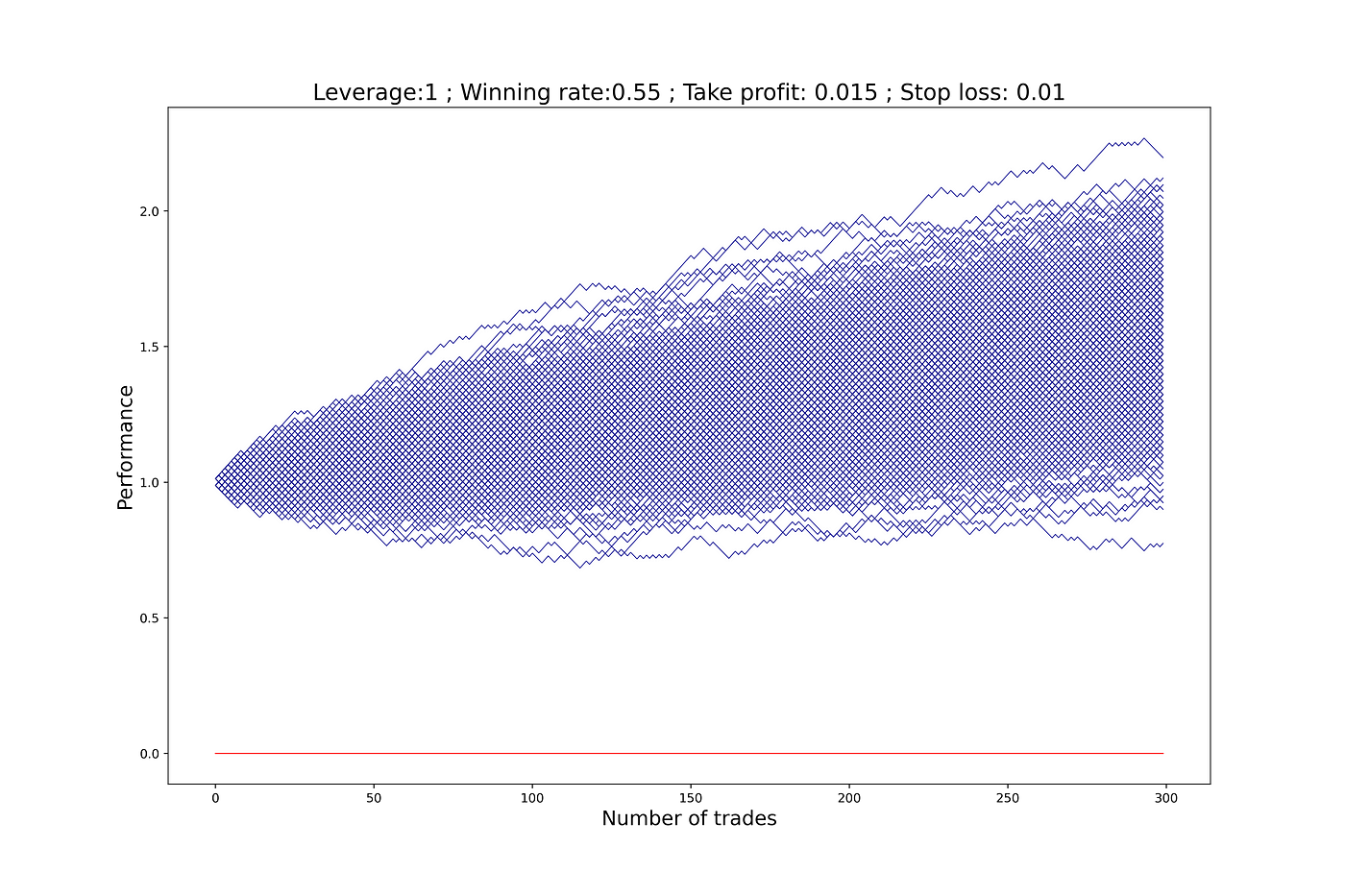

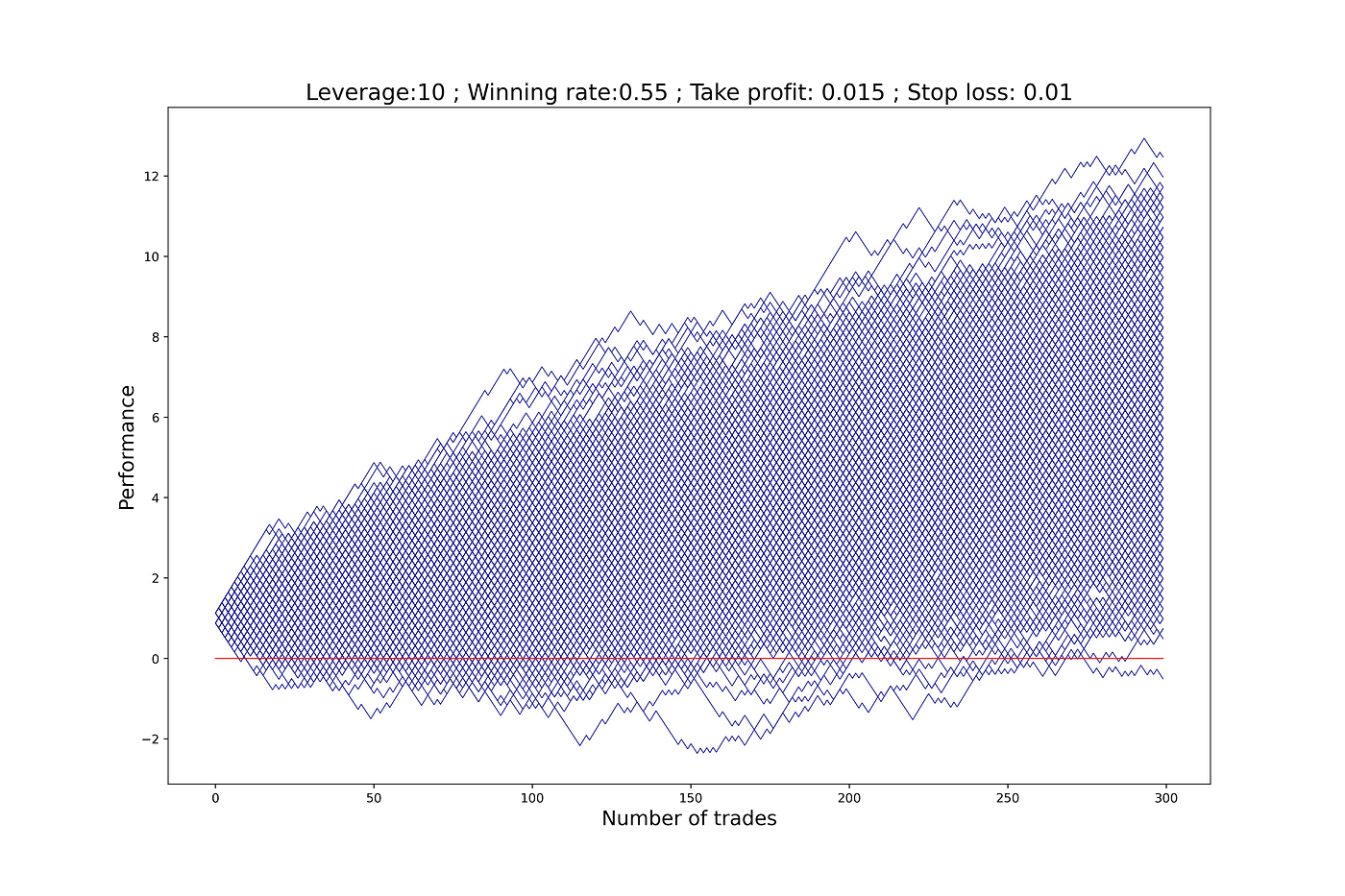

Maintenant, vous avez tout. Vous pouvez jouer avec le code et tester vos propres stratégies. Mais je tiens à souligner une chose. Voici les résultats de la même stratégie décrite ci-dessus. L’un est simulé sans effet de levier, l’autre est simulé avec un effet de levier 10x. On voit que l’effet de levier nous permet potentiellement d’augmenter nos gains, mais on ne peut ignorer le fait que l’écart-type des simulations a augmenté, faisant que certains scénarios en perdent et atteignent même le niveau 0. C’est la raison pour laquelle la plupart des gens disent que le trading à effet de levier est dangereux. Par conséquent, mon conseil serait : « N’utilisez pas de levier à moins qu’aucune des simulations n’atteigne le niveau 0 ». Évidemment, adaptez cela à ce que vous pouvez gérer émotionnellement. Même moi, je ne voudrais pas d’une stratégie qui a des chances non négligeables d’atteindre un drawdown de 30%.

Sachez que ce modèle suppose que les mouvements de marché suivent une distribution gaussienne. Cependant, dans la plupart des cas, c’est faux. Une distribution gaussienne est associée à un mouvement brownien dont les valeurs extrêmes sont négligeables. Les marchés financiers sont réputés pour leurs mouvements soudains et énormes à la hausse et à la baisse. Certains les appelleraient des valeurs aberrantes. Ils sont définitivement incontournables. La conséquence en est que les résultats précédents sont probablement trop lisses par rapport à la réalité de ce à quoi votre stratégie pourrait être confrontée. Ce type de hasard où les valeurs extrêmes sont courantes est appelé hasard sauvage et est profondément lié aux fractales et au chaos. Je vous recommande de lire l’ouvrage de Benoît Mandelbrot à ce sujet si vous souhaitez en savoir plus.

Néanmoins, les indicateurs techniques qu’un trader utilise sont la chose la plus importante lors de l’utilisation de l’effet de levier. Plus ils sont propres, plus le taux de réussite et l’effet de levier qu’il peut se permettre d’utiliser sont élevés. Maintenant vous savez ce que je recherche 😉