Avec moins de deux jours avant la transition d’Ethereum vers un système Proof-of-Stake, tous les yeux sont tournés vers la fusion, mais beaucoup s’inquiètent toujours de savoir si cela changera le marché de la cryptographie pour le mieux.

Selon le dernier rapport de la société d’analyse Nansen, les problèmes auxquels un PoS Ethereum sera confronté ne sont pas négligeables. Cependant, la société estime que la plupart des préoccupations sont en grande partie injustifiées, car Ethereum résistera à la tempête et émergera comme une chaîne plus solide et plus résiliente.

Fusionner dans un système plus centralisé ?

L’une des conversations les plus animées autour de la fusion a porté sur l’étendue de la centralisation qu’elle apportera à Ethereum.

Nansen rapporte qu’environ 80 000 adresses uniques devraient participer au jalonnement sur Ethereum. Et bien que le nombre semble élevé, l’examen du paysage des fournisseurs de jalonnement intermédiaires montre qu’il y a pas mal de centralisation en cours.

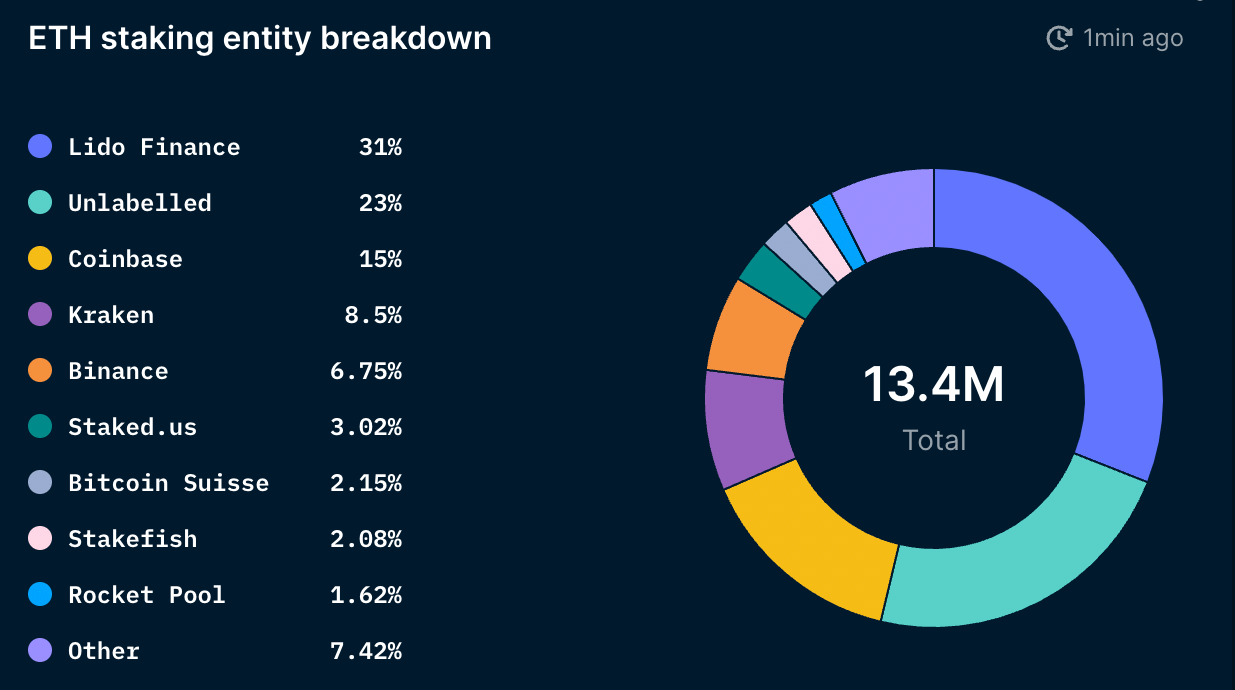

Au total, 11,3% de l’offre d’ETH a été jalonnée, soit 13,5 millions d’ETH. Lido, un protocole de jalonnement liquide décentralisé, représente 31% du total des ETH jalonnés. Coinbase, Kraken et Binance détiennent environ 30% de l’ETH jalonné.

Des échanges comme Coinbase, Kraken et Binance sont tenus de se conformer aux réglementations dans les juridictions dans lesquelles ils opèrent. C’est pourquoi la plus grande partie du marché ne se concentre pas sur les problèmes de centralisation qui pourraient en découler, mais plutôt sur la centralisation qui peuvent provenir de services décentralisés comme Lido.

En zoomant sur le marché des solutions de jalonnement liquide, la part de Lido devient encore plus élevée. Selon Nansen, Lido représente 47 % des ETH à participation liquide, tandis que Coinbase, Kraken et Binance représentent ensemble 45 %. Un zoom sur les fournisseurs de jalonnement liquide à l’exclusion des bourses centralisées montre l’étendue de la domination de Lido – il représente 91% du marché du jalonnement liquide.

Lido est un fournisseur de services régi par le Lido DAO, mis en place pour autoriser plusieurs ensembles de validateurs. La structure du DAO rend difficile pour les régulateurs de le cibler, mais beaucoup pensent que la faiblesse du Lido réside dans son jeton. Nansen a noté dans le rapport que la centralisation de la propriété des jetons LDO peut rendre Lido vulnérable et l’exposer à des risques de centralisation. Les 9 principaux portefeuilles détenant le jeton LDO détiennent 46 % du pouvoir de gouvernance et pourraient, en théorie, exercer une influence significative sur les validateurs Ethereum.

«Si la part de marché de Lido continue d’augmenter, il est possible que le Lido DAO détienne la majorité de l’ensemble de validateurs Ethereum. Cela pourrait permettre à Lido de tirer parti d’opportunités telles que le MEV multi-blocs, d’effectuer des réorganisations de blocs rentables et, dans le pire des cas, de censurer certaines transactions en imposant ou en récompensant les validateurs pour qu’ils fonctionnent conformément aux souhaits de Lido (via la gouvernance). Cela pourrait poser des problèmes au réseau Ethereum », a déclaré Nansen dans le rapport.

Il est important de noter que Lido travaille activement à atténuer ces risques de centralisation. La plateforme envisage d’introduire un modèle de double gouvernance avec LDO et stETH. Mais, plutôt que de faire du stETH un jeton de gouvernance, il ne serait utilisé que pour voter contre une proposition du Lido qui pourrait nuire aux détenteurs de stETH.

Aucun risque de vente et de déstabilisation après la fusion

Une autre préoccupation majeure concernant la fusion était la possibilité qu’elle déclenche une importante vente. Dans son rapport, Nansen note que les jalonneurs ne pourront pas vendre leur ETH sur le marché. Tous les ETH jalonnés seront verrouillés jusqu’à la mise à niveau de Shanghai, qui devrait avoir lieu entre 6 et 12 mois après la fusion.

Les récompenses de jalonnement seront également difficiles à vendre. Selon le rapport, il existe une file d’attente de sortie pour les validateurs d’environ 6 validateurs par époque. Avec une époque d’environ 6,4 minutes, il faudrait environ 300 jours pour que les 13 millions d’ETH jalonnés soient retirés.

Lorsque les jalonneurs pourront enfin se retirer, Nansen pense que ce seront très probablement des jalonneurs illiquides qui vendront. Le rapport note également que la plupart des ventes consisteront à prendre des bénéfices. Si le marché reste neutre ou légèrement haussier, la plupart des ETH non jalonnés resteront très probablement hors du marché. Même si la majorité des parieurs illiquides décident de vendre, ils ne représentent que 18 % du total des ETH jalonnés – et n’auront probablement pas le pouvoir de faire bouger le marché de manière significative.

Selon le rapport, un autre bon signe de stabilité à venir est la frénésie d’accumulation constatée parmi les portefeuilles intelligents et les portefeuilles appartenant aux millionnaires et milliardaires ETH. Dans l’ensemble, les millionnaires et milliardaires de l’ETH empilent Ethereum de manière constante depuis le début de l’année. Les portefeuilles d’argent intelligents, historiquement plus axés sur le trading que sur l’accumulation directe, semblent également augmenter leurs avoirs depuis qu’ils ont atteint un creux annuel en juin. Cela suggère qu’ils anticipent une action positive des prix après la fusion.

Nansen conclut que la plupart des choses qui préoccupent actuellement Ethereum n’auront pas d’effet négatif sur le réseau après la fusion. La société note que malgré les problèmes liés au marché du jalonnement liquide, le réseau Ethereum devrait sortir de la fusion sans accroc majeur.

« Le marché du staking liquide semble tendre vers un scénario de ‘le gagnant remporte tout’. Cependant, ce résultat ne devrait pas nuire à la proposition de valeur fondamentale d’Ethereum si les acteurs en place sont décentralisés de manière satisfaisante et correctement alignés sur la communauté Ethereum.

Source https://cryptoslate.com/centralization-sell-offs-and-network-stability-whats-troubling-ethereum-ahead-of-the-merge/