- Apple saute dans la BNPL : un timing parfait ?

- Plus de PFOF ? La SEC propose une vente aux enchères transparente pour remplacer le routage

- Citadel Securities va lancer le Crypto Marketplace : bon ou mauvais ?

- Nouveau projet de loi pour clarifier le statut de Crypto en tant que devise, sécurité ou marchandise

- Ethereum 2.0 : se rapproche de la plus grande fusion de Crypto

- Apple se lance dans la Fintech avec Buy-Now-Pay-Later (BNPL) : la crypto pourrait-elle être la prochaine ?

- Le «payer plus tard» d’Apple est le dernier appel à votre fidélité

Trois ans après qu’Apple a lancé son Apple Card, le géant de la Big Tech passe au buy-now-pay-later (BNPL), avec son « Apple Pay Later ». Le marché BNPL a atteint 179,5 milliards de dollars cette année, avec une prévision de croissance à 3,2 billions de dollars d’ici 2030.

Mais — si vous pouvez acheter des choses à l’avance sans les payer, n’est-ce pas juste un crédit, pour lequel Apple a déjà une carte de crédit ? Bien que le nouveau service Apple Pay Later soit un type de crédit, il existe plusieurs différences clés à prendre en compte :

- Pour obtenir une carte de crédit, certaines vérifications sont nécessaires, qui incluent vos revenus et votre pointage de crédit. Ce n’est pas le cas avec BNPL, bien qu’il puisse y avoir des limitations imposées sur des achats marchands spécifiques.

- La dette de carte de crédit peut être reportée sur les mois suivants. En revanche, les remboursements de la BNPL sont fractionnés en quatre tranches.

- Les cartes de crédit facturent une variété de frais, tandis que BNPL ne facture que des frais de retard de paiement.

La version Apple de BNPL est encore plus importante que Apple Card car il s’agit de la première incursion de l’entreprise dans les affaires financières directes. Jusqu’à présent, Apple s’appuyait sur des processeurs de crédit tiers, tels que Goldman Sachs, pour sa carte Apple. A l’inverse, lorsque le nouvel iOS 16 intègre Payer plus tard dans Payer Applel’entreprise passe à la fois à la Big Tech et à la Big FinTech.

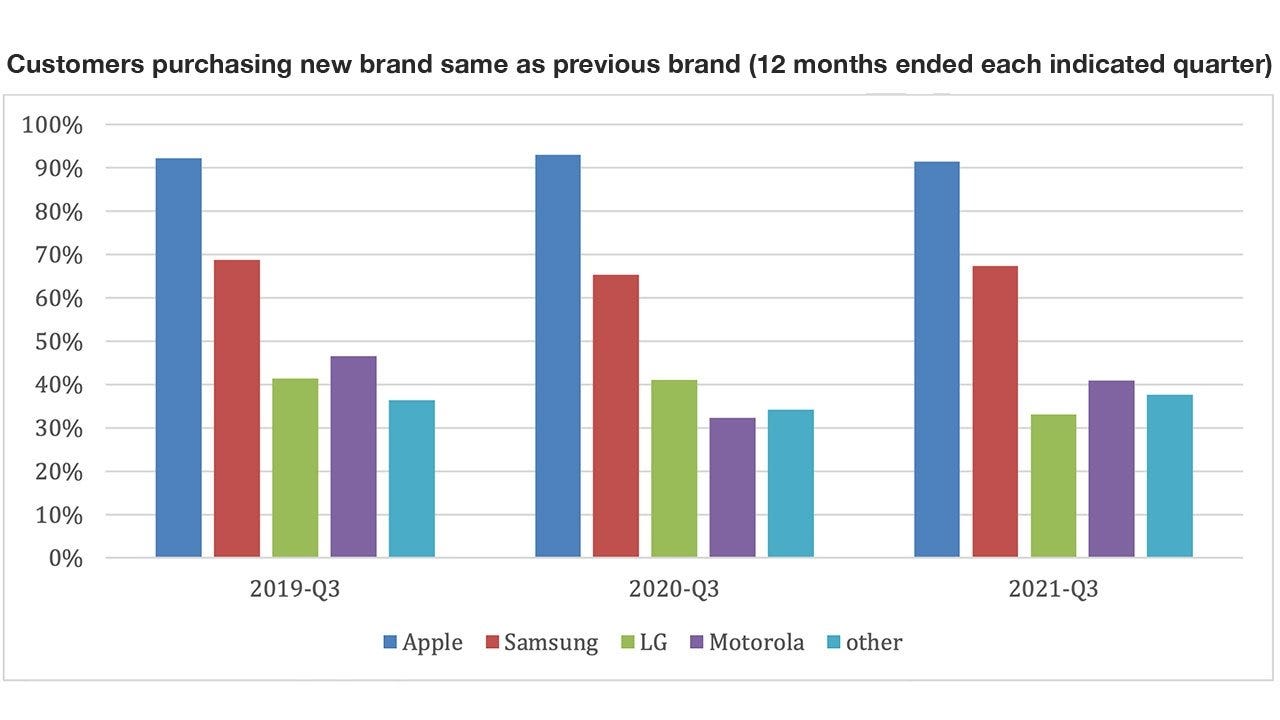

Inutile de dire que les startups FinTech qui ont essayé de suivre le mouvement BNPL sont terrifiées par ce développement. Avec plus d’un milliard d’utilisateurs d’iPhone et une clientèle extrêmement fidèle, Apple est sur le point d’éclipser même PayPal.

La fidélité des clients d’Apple dépasse tous les autres concurrents. Crédit image : Apple Insider

Ce n’est pas non plus une coïncidence si Apple exploite cette loyauté cette année. Bien que les Américains voient des taux d’intérêt légèrement plus élevés sur leurs comptes d’épargne, le taux d’épargne personnelle – le montant moyen du revenu disponible que les gens épargnent – reste à 4,4%, le plus bas depuis la Grande Récession de 2008.

En d’autres termes, l’inflation galopante et la flambée du coût de la vie grignotent les économies des gens. Cette fois, il n’y a pas de contrôle de relance à l’horizon. Les consommateurs se tourneront-ils vers la BNPL pour accéder plus facilement au crédit ? Apple semble penser que la réponse est claire oui.

- Comment les courtiers en valeurs mobilières sans commission pourraient être affectés par le changement de règle PFOF proposé par la SEC

- L’exécutif de Robinhood attaque les plans de la SEC visant à bouleverser les règles de négociation des actions

Le commerce pionnier sans commission a été la principale raison pour laquelle Robinhood est devenu l’application de négociation d’actions de détail la plus populaire. Cependant, la mission de Robinhood de «démocratiser la finance» a été gâchée lorsqu’un grand groupe de singes chasseurs de pierres a découvert qu’il vendait des flux de commandes clients à des teneurs de marché. Cet ingrédient pas si secret – appelé flux de paiement pour commande (PFOF) – a rendu possible le commerce sans commission en premier lieu.

Le problème est que, parfois, ces teneurs de marché, comme Citadel Securities, peuvent avoir un intérêt direct qui est contraire à l’intérêt des clients de Robinhood : les commerçants de détail (la taille moyenne du compte Robinhood est de 3 500 $). La compression courte de GameStop a été la plus grande retombée du modèle commercial controversé du PFOF, qui, soit dit en passant, est illégal au Royaume-Uni, en Australie et au Canada.

Il semble que les États-Unis suivront. La Securities and Exchange Commission (SEC) propose de refondre le commerce de détail. La nouvelle proposition comprend l’envoi d’ordres commerciaux à des enchères transparentes, afin que les teneurs de marché puissent concourir pour le meilleur prix.

Cela seul serait dévastateur pour Robinhood, qui a tiré 72% de ses revenus depuis le début de l’année de l’acheminement des commandes vers des teneurs de marché sous contrat. Pour le seul acheminement des stocks, qui serait affecté par la nouvelle règle de la SEC, les revenus de Robinhood pourraient baisser d’environ 12 %.

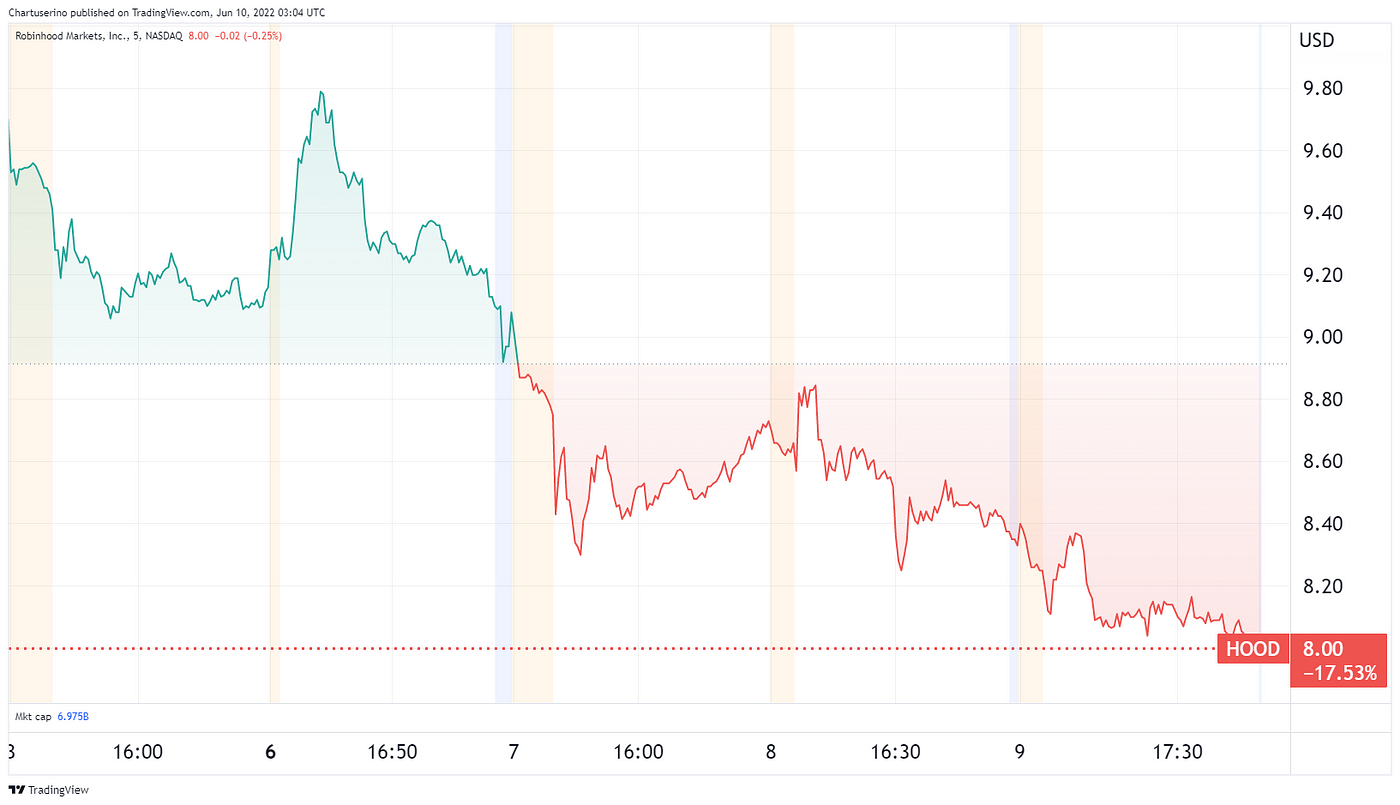

Comme on pouvait s’y attendre, le soupçon de refonte a déjà eu un effet dévastateur sur l’action Robinhood (HOOD), ayant perdu -17,53% en valeur au cours des cinq derniers jours.

Hood a atteint un plus bas historique depuis que le courtier est devenu public, ayant culminé à 70,32 $ en août 21. Crédit image : Vue commerciale

Le directeur juridique de Robinhood, Dan Gallagher, n’est pas fan de la nouvelle proposition. Selon Gallagher :

« C’est un très bon climat pour le commerce de détail, donc entrer et s’en mêler en ce moment, pour moi, est un peu inquiétant. »

Profitez de 5MF ? Cliquez pour le transmettre à trois amis.

- Citadel, Charles Schwab et Fidelity unissent leurs forces pour créer une plateforme de trading de crypto-monnaie

- Citadel Securities construit un marché de trading de crypto avec Virtu Financial

Vous vous souvenez quand Ken Griffen a qualifié les crypto-monnaies d' »appel djihadiste » contre le dollar en octobre dernier ? Eh bien, il semble qu’il n’y ait que de l’eau sous le pont maintenant. En tant que fondateur de Citadel (fonds spéculatif) et de Citadel Securities (teneur de marché), Griffin s’associe à d’autres courtiers en puissance financière pour entrer dans l’espace crypto.

En collaboration avec Virtu Financial, Fidelity Investments et Charles Schwab, Citadel Securities a annoncé son intention de lancer une plateforme de trading crypto. De plus, les sociétés de capital-risque (VC) Sequoia Capital et Paradigm donneront un coup de main. Combinés, ces teneurs de marché et courtiers vétérans ont des dizaines de milliards à mettre sur la table.

Fidelity Investments a réalisé à lui seul 24 milliards de dollars de revenus l’an dernier. En revanche, les deux plus grands échanges cryptographiques, Coinbase et Binance, ont réalisé 27 milliards de dollars de revenus combinés. En d’autres termes, nous voyons des géants hérités entrer dans la phase où la finance rencontre la technologie émergente.

Le quatuor de puissance de l’industrie financière se concentrera sur le respect strict de la réglementation, la liquidité profonde et la sécurité cryptographique. Les entreprises héritées ont tendance à briser les barrières psychologiques restantes aux nouveaux actifs numériques, ce qui suggère que cette décision est globalement positive pour l’évolution de l’espace des actifs numériques.

Ces entreprises héritées seront-elles cependant en mesure de réussir cette transition importante ? Le déménagement nécessiterait l’acquisition de talents et de constructeurs sérieux. Mais où le talent dans cet espace veut-il travailler – pour Citadel Securities ?

Nous sommes ici à un carrefour intéressant. Legacy Wall Street veut se lancer dans la crypto. Leurs poches sont assez profondes. Mais le vrai talent de l’espace crypto est-il juste après l’argent ? Probablement pas. L’héritage de Wall Street a-t-il suffisamment de ressources pour exécuter cette mission ? Probablement.

Les conséquences de ce déménagement pourraient être considérables. Si Citadel Securities réussit, les crypto-monnaies seront probablement entièrement intégrées dans le système financier hérité. Cela signifie-t-il que les actifs numériques perdront une partie de leur attrait ? Assurément. Mais, pour la validation grand public des actifs numériques, ce type de « sacrifice » est inévitable.

- Le projet de loi américain sur la crypto-monnaie propose de traiter le Bitcoin comme une marchandise

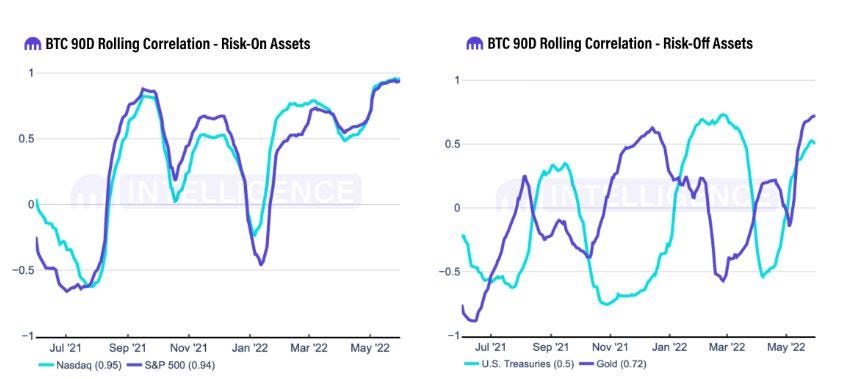

- La corrélation de Bitcoin avec l’or et les obligations américaines augmente alors que le ralentissement du marché se poursuit

Bitcoin a commencé comme une monnaie de remplacement. UN système de paiement électronique peer-to-peer pour contrer la masse monétaire de la Réserve fédérale elle-même. Au fil des ans, alors qu’il attirait les investisseurs, il a commencé à être fortement corrélé au marché boursier. Plus récemment, avec l’activité des prix d’une action technologique à forte croissance, similaire à l’indice Nasdaq 100.

Pourtant, en 2015, la CFTC a classé le Bitcoin non pas comme une action ou une monnaie, mais comme une marchandise. Tout comme l’or, les céréales ou le pétrole, les matières premières sont mieux comprises comme des biens interchangeables. Mais attendez, la monnaie n’est-elle pas aussi un bien interchangeable ?

Oui, si la devise est utilisée pour négocier contre d’autres actifs en fonction des fluctuations de prix. C’est ici que se trouve le problème. Pour que Bitcoin s’élève au-dessus de la marchandise, son prix devrait se stabiliser afin de servir de moyen d’échange efficace – une monnaie. Mais en devenant ainsi, il cesserait d’être une marchandise passionnante offrant des gains sauvages.

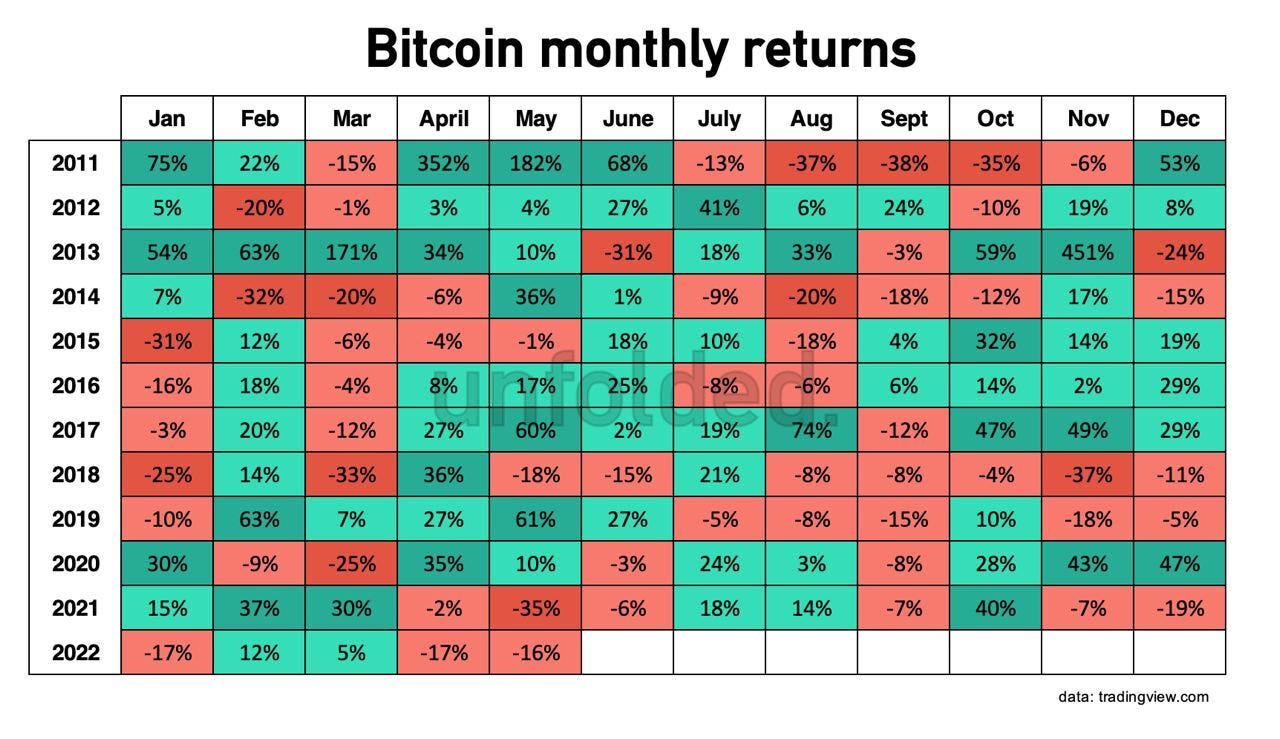

Y a-t-il plus de gains à deux et trois chiffres sur ce tableau ou de pertes ? Crédit image : Déplié

Pour cette raison, il est logique de traiter toutes les monnaies numériques comme des marchandises, sous la supervision de la CFTC. C’est du moins l’intention de la dernière proposition législative bipartite sur la cryptographie.

Ce serait une amélioration considérable par rapport à la vision de la SEC de traiter la plupart des actifs numériques comme des titres. Un tel traitement est coûteux et lourd, destiné à étouffer l’écosystème DeFi. Pourtant, même si le projet de loi ne sera pas approuvé, nous pourrions en voir une partie utilisée plus tard dans d’autres projets de loi.

Dans l’intervalle, Bitcoin est toujours fortement corrélé aux actions technologiques, tout en plongeant également dans la corrélation à court terme avec l’or.

C’est intéressant, car l’or sert d’actif à risque dans l’environnement actuel de vente massive du marché.

Selon les conditions de marché, le comportement des investisseurs oscille entre risk-on et risk-off. Crédit image : Kraken

En d’autres termes, alors que les investisseurs institutionnels quittent Bitcoin (dont l’activité a largement contribué à la corrélation de Bitcoin avec la technologie en premier lieu), Bitcoin revient à son comportement d’actif à risque par défaut – l’or numérique.

- Les fonds basés sur Ethereum ont atteint 357 millions de dollars de sorties nettes depuis le début de l’année : les investisseurs préfèrent BTC

- Ethereum, « The Merge »: ce que disent les développeurs

C’est le moment de faire ou de casser pour Ethereum dans les mois à venir. En passant d’un consensus de preuve de travail (PoW) à un consensus de preuve de participation (PoS), la deuxième plus grande blockchain par capitalisation boursière devrait réduire sa consommation d’énergie de 99,98 %. Cela seul sera chaleureusement accueilli par les investisseurs soucieux de l’ESG.

Ethereum a réussi à se positionner comme le roi des dApps malgré des retards de plusieurs années sur ETH 2.0. Si des retards plus importants se produisent, il existe désormais de nombreuses alternatives – Fantom, Avalanche, Solana, Near et autres.

Ces alternatives ont été lancées en tant que PoS dès le départ, offrant des frais négligeables et des transactions rapides. D’un autre côté cependant, Ethereum a un énorme avantage de premier arrivé, car la plupart des marchés NFT et des jeux de blockchain sont hébergés sur Ethereum, ou sur ses chaînes latérales telles que Polygon.

Pour cette raison, l’état actuel du Web 3.0 dépend d’Ethereum pour prospérer. Cependant, en prévision de plus de retards, l’activité des investisseurs suggère un peu de peur, car 357 millions de dollars d’ETH en fonds numériques ont été retirés de l’écosystème Ethereum.

D’autres événements en sont certainement responsables. Outre le climat économique, Terra a embarrassé tout l’écosystème DeFi. Il est donc compréhensible que les entrées de Bitcoin aient augmenté d’un demi-milliard depuis le début de l’année.

Crédit image : CoinShares

Après l’amarrage du réseau de test de Ropsten avec Beacon Chain (le nouveau PoS d’Ethereum), ce sera le dernier arrêt avant l’amarrage principal de l’ensemble du réseau au PoS. Selon Vitalik Buterin, le co-fondateur excentrique d’Ethereum, cela devrait arriver en août. En cas de succès, sans embarras majeur d’exploitation de code, nous pourrions envisager un marché de la cryptographie redynamisé.

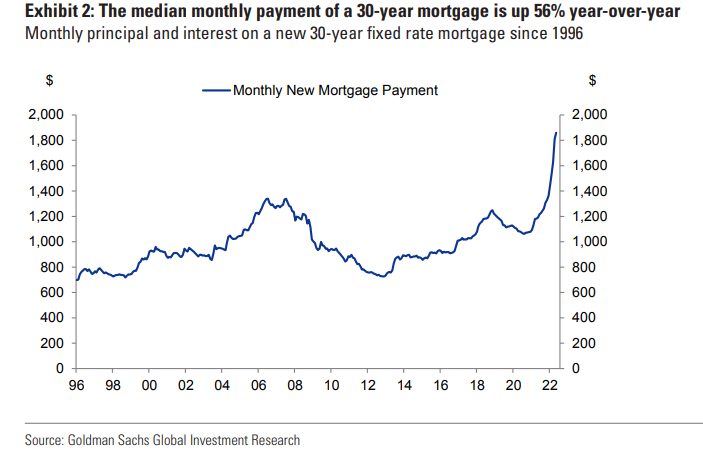

Le paiement mensuel médian d’un prêt hypothécaire de 30 ans est en hausse de 56 % d’une année sur l’autre

@MikeZaccardi

Résultats potentiels du rapport sur l’IPC de demain :

1. Inflation plus élevée que prévu et $SPX tombe sur une Fed plus belliciste

2. L’inflation comme prévu et le $SPX chutent avec plus de 8 hausses de taux à venir

3. Inflation plus faible que prévu et $SPX en baisse face aux craintes de récession

La Fed a détruit les marchés.

@KobeissiLetter

Les États-Unis se classent derrière d’autres pays en termes de sous-catégorie de personnes qui passent leur vie à parcourir des emplois mal rémunérés, accumulant rarement des économies… près d’un quart des travailleurs américains sont classés comme ayant un faible salaire (10 % de plus que @OECD & European moyennes)

@Bloomberg

@LizAnnSonders

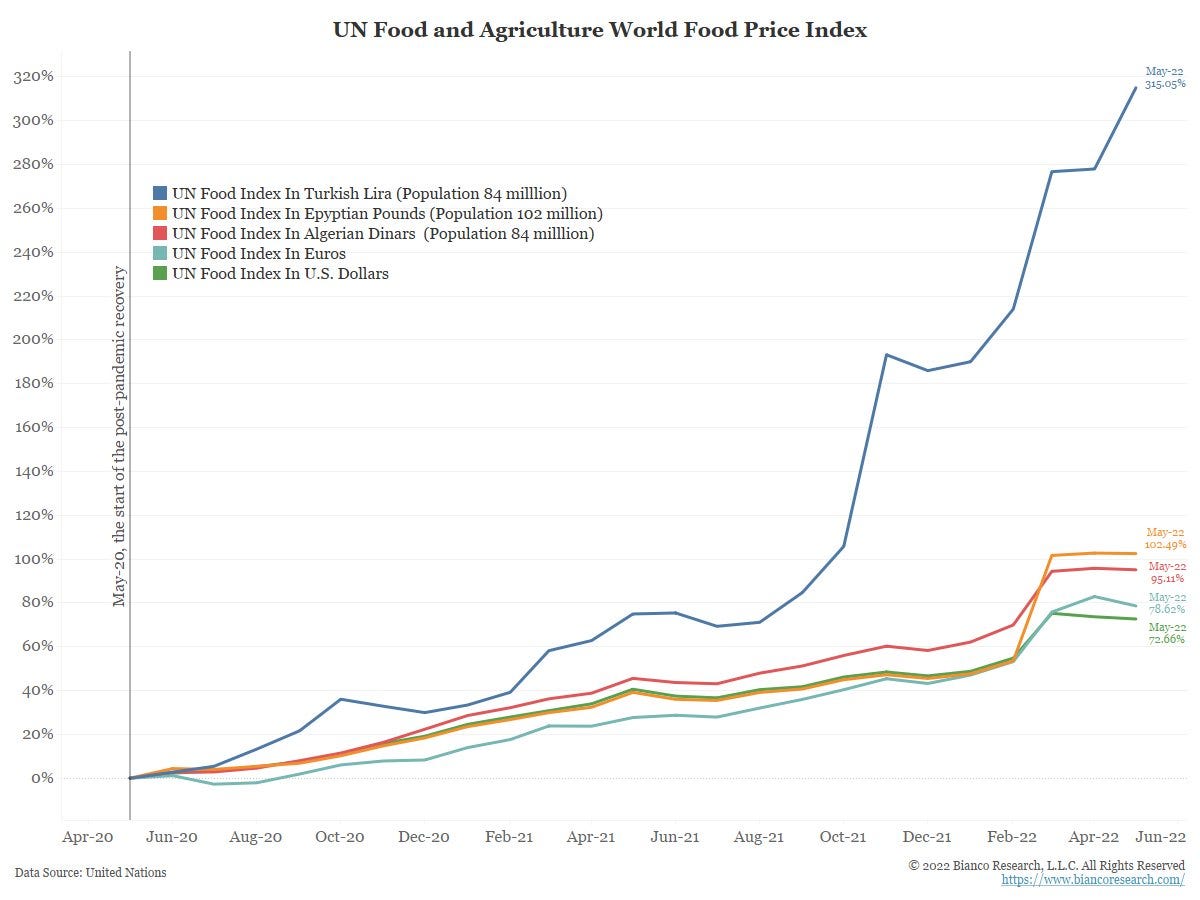

Lorsque les prix des denrées alimentaires sont libellés dans les devises locales des pays pauvres qui ne sont pas exportateurs de pétrole et importateurs de denrées alimentaires, les prix augmentent beaucoup plus que ce que nous voyons en dollars.

C’est moins une hausse des prix alimentaires en 2011 qui a donné le coup d’envoi du printemps arabe.

@biancoresearch

Pour être juste, ils ont même cessé de demander…

@coinbureau

Source medium.com